Coraz więcej preferencyjnych kredytów hipotecznych „Rodzina na swoim”

Popularność rządowego programu preferencyjnych kredytów hipotecznych „Rodzina na swoim” wciąż rośnie. Banki udzielają coraz więcej kredytów z dopłatami Skarbu Państwa i coraz więcej mieszkań na rynku spełnia kryteria tego programu: najwięcej w Poznaniu, a najmniej w Krakowie.

Czytaj dalej

W czerwcu br. banki udzieliły 3107 kredytów z dopłatami na kwotę 555 mln zł. Dla porównania, w jeszcze w styczniu tego roku 669 rodzin pożyczyło 99 mln zł. W całym pierwszym półroczu w ramach „Rodziny na swoim” udzielono 12 444 kredyty na łączną kwotę 2,128 mld zł.

Maksymalna cena metra wyklucza Kraków z „Rodziny”

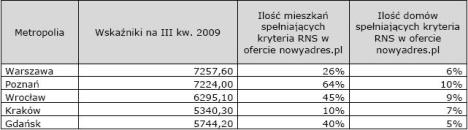

1 lipca br. wojewodowie ogłosili maksymalne ceny metra kwadratowego na III kwartał 2009 r., kwalifikujące dane lokale do preferencyjnych kredytów w ramach „Rodziny na swoim”. W porównaniu do II kw. 2009 r. pozostały one na niezmienionym poziomie, z wyjątkiem Gdańska i województwa pomorskiego.

Większość województw odetchnęła z ulgą, bo obawiano się, że w kolejnych kwartałach maksymalne ceny metra mogą nieco spaść. Jednak przykład Gdańska, w którym wskaźnik ten podniesiono o prawie 510 zł (z 5234,60 zł na 5744, 20 zł), co sprawiło, że odsetek mieszkań na rynku wtórnym kwalifikujących się do programu „Rodzina na swoim” skoczył z 27 aż do 40 proc., pozwala z optymizmem oczekiwać na kolejne wyceny również dla pozostałych regionów.

Pozostawienie maksymalnej ceny metra kwadratowego mieszkania na obecnym poziomie nie jest pozytywną wiadomością dla Krakowa, gdzie znacznie odbiega ona od stawek rynkowych - dla aglomeracji krakowskiej wynosi obecnie 5340,30 zł za m kw., podczas gdy średnia cena mieszkań jest o ponad 2 tys. zł wyższa. Z tego powodu tylko 10% oferowanych w tym mieście do sprzedaży mieszkań można kupić korzystając z kredytu „Rodzina na swoim.”

W najlepszej sytuacji pozostają natomiast mieszkańcy Poznania, w którym do udziału w programie kwalifikuje się aż 64 proc. lokali. Limit w tym mieście jest prawie tak wysoki jak w Warszawie, ale średnie ceny nieruchomości są zdecydowanie niższe.

Przyczyny niewielkiej liczby sprzedawanych domów, kwalifikujących się do udziału w „Rodzinie” są proste – aby można było kupić dom za pomocą preferencyjnego kredytu, nie może być on większy niż 140 m kw. Domy budowane w gminach podmiejskich, na sporych działkach, zwłaszcza wolnostojące zazwyczaj są większe. Natomiast domy w centralnych dzielnicach miast, w gęstszej zabudowie i o mniejszej powierzchni, osiągają zazwyczaj ceny znacznie przekraczające ustawowe pułapy.

Dostosować cenę do „Rodziny”

- Mimo utrzymania limitów cenowych, oferta mieszkań kwalifikujących się do rządowego programu preferencyjnych kredytów z miesiąca na miesiąc rośnie. Na rynku pierwotnym deweloperzy wciąż obniżają ceny, często tylko do takiego poziomu, aby ich mieszkania spełniały warunki „Rodzina na Swoim”. Również sprzedający na rynku wtórnym powoli dostosowują swoje oczekiwania. Pamiętajmy o tym, że w praktyce liczba mieszkań kwalifikujących się do uzyskania dopłaty jest wyższa, niż wskazywałaby średnia wyliczana na podstawie cen ofertowych. Ceny transakcyjne są niższe - dziś można negocjować rabaty. Sprawia to, że do udziału w programie „Rodzina na Swoim” może kwalifikować się w skali całego kraju nawet 40-50 proc. nieruchomości na rynku wtórnym– komentuje Katarzyna Cyprynowska, Prezes Zarządu firmy Nowy Adres S.A.

Cena to nie jedyne kryterium kwalifikujące nieruchomość do programu. Ważna jest również powierzchnia. W przypadku mieszkań maksymalny metraż został ograniczony do 75 m kw., zaś dla domów jednorodzinnych wynosi 140 m kw. Decydując się na mieszkanie trzeba też pamiętać, że dopłatą do kredytu objęte zostanie wyłącznie 50 m kw. w przypadku mieszkań oraz 70 m kw. dla domów jednorodzinnych. W związku z wieloma czynnikami, jakie muszą spełnić mieszkania i domy, które mogą być sfinansowane kredytem „Rodzina na swoim” trudno jest od razu ocenić, czy nasza wymarzona nieruchomość będzie zakwalifikowana do programu.

- W ogromnej liczbie ofert na rynku nie jest łatwo wyselekcjonować te mieszkania i domy, które spełniają brzegowe warunki programu „Rodzina na swoim”. Od niedawna w portalu nowyadres.pl działa specjalna wyszukiwarka, w której można znaleźć oferty wyłącznie spełniające kryteria programu. Na stronie nowyadres.pl już dzisiaj można znaleźć ponad 61 tys. mieszkań i domów spełniających niezbędne kryteria. Z miesiąca na miesiąc takich ofert przybywa – mówi Katarzyna Cyprynowska z firmy Nowy Adres.

Doradcy z „Rodziną”

Wzrost zainteresowania programem widać także w firmie doradztwa finansowego Finamo. W pierwszym półroczu tego roku średni kredyt udzielony za pośrednictwem Finamo, w ramach Rodziny na swoim wyniósł 221 tys. zł. Doradcy Finamo policzyli również, że średnie LTV wynosiło 89%, co oznacza, że średnio klienci Finamo na zakup nieruchomości, finansowanej kredytem z budżetowymi dopłatami zainwestowali 11 proc. środków własnych. Udzielano również kredytów na 100 proc. wartości nieruchomości. Średnia marża udzielonych kredytów wyniosła 2 proc., czyli dokładnie tyle, ile marża stosowana przez BGK, przy czym najdroższy kredyt został udzielony przy marży 3,5 proc., a najtańszy - 1,45 proc. Klienci zaciągali preferencyjne kredyty najkrócej na 120 miesięcy, a najdłużej na 360 miesięcy; średni okres kredytowania w minionym półroczu wyliczono na 334 miesiące. Oznacza to, że najczęściej okres kredytowania wynosi 30 lat.

Średnie parametry kredytu „Rodzina na swoim” zaciągniętego przez klientów Finamo w I półroczu 2009.

Wybierając bank sprawdzaj marżę

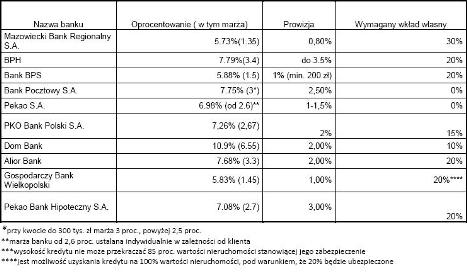

- Kredyty udzielane w ramach programu „Rodzina na swoim” drożeją. Jeszcze kilka miesięcy temu większość takich kredytów była oprocentowana poniżej stopy referencyjnej publikowanej przez BGK. Dziś już tylko jeden bank ma kredyt oprocentowany niżej niż ta stawka – mówi Paweł Majtkowski, Główny Analityk Finamo.

Stawka referencyjna ogłaszana co kwartał przez BGK to średnia obliczana ze stopy 3-miesięcznego Wibor-u powiększana o marżę w wysokości 2 %. W drugim kwartale 2009 oprocentowanie to wynosiło 6,82%, a w trzecim - 6,44%. Jednak banki stosują własne sposoby liczenia WIBOR-u na potrzeby kredytu oraz ustalają marże. W związku z tym oprocentowanie kredytu „Rodzina na swoim” różni się znacznie w poszczególnych bankach.

Zestawienie dostępnych na rynku kredytów „Rodzina na swoim”

- Okazuje się, że ciągły wzrost zainteresowania kredytem z dopłatą, nie spowodował spadku cen, w wręcz odwrotnie. Banki uznały, że skoro w tych trudnych czasach mają klientom udzielać kredytów, to powinny na tym dobrze zarobić. A klienci i tak są skazami na „Rodzinę na swoim”. Dobrze obrazuje to przykład Banku Pocztowego, jeszcze w lutym oferował on najlepszy na rynku kredyt z dopłatą z marżą wynoszącą 1,3 p.p. Dziś w tym samym banku marża wynosi już 3 p.p. – dodaje Majtkowski.

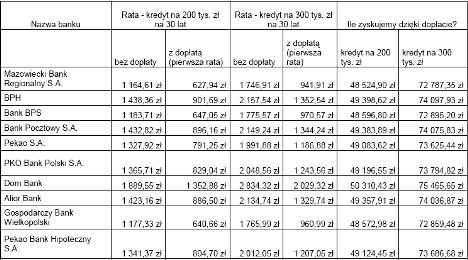

Jednak „Rodzina na swoim” nadal się opłaca, tylko trzeba uważnie przyglądać się ofertom banków. Na przykład w Dom Banku w przypadku kredytu na 200 tys. zł pierwsza rata z dopłatą wyniesie 1353 zł. Jest to więcej niż w innych bankach wynosi rata bez dopłaty. Dlatego najlepiej zawsze porównać oferty z kilku banków, wybierając najtańszą z nich. Sama informacja, że kredyt jest udzielany w ramach programu „Rodzina na swoim” już nie daje gwarancji jego niskiej ceny.

Jaką przyszłość ma „Rodzina”?

- Kredyty z rodziny na swoim zyskały swoją popularność dopiero w czasach kryzysu. Jednak powinna ona trwać także, gdy pojawi się lepsza rynkowa koniunktura. Nie wydaje się bowiem, by marże bankowe mogły, nawet po uspokojeniu się sytuacji na rynku, wrócić do tak niskiego poziomu jak przed kryzysem. To będzie powodowało, że klienci będą poszukiwać dodatkowych oszczędności takich jakie niesie kredyt z dopłatą. Przed kryzysem kredyty z dopłatą były nieatrakcyjne w stosunku do niskooprocentowanych kredytów w walutach obcych. Jednak doświadczenia mocnych wahań kursów walut w ostatnich miesiącach dość skutecznie odstręczyło wielu Polaków od takich kredytów. Będą oni wybierać najtańszy kredyt w złotym, a takim powinien być właśnie kredyt z programu „Rodzina na swoim” – przewiduje Paweł Majtkowski z Finamo.

A jak przyszłość programu widzi Bank Gospodarstwa Krajowego, który prowadzi dystrybucję środków budżetowych i nadzoruje jego realizację?

– Okres wakacyjny nie musi wiązać się ze spowolnieniem akcji kredytowej. Do programu mają przystąpić kolejne banki – powinno to przyczynić się do zwiększenia dostępności do kredytów, ale również wpłynąć na warunki cenowe oferowane przez banki. Obniżenie stóp procentowych przez RPP zwiększa zainteresowanie kredytami, chociaż każde zmniejszenie stopy WIBOR3M przyczynia się do zmniejszenia kwoty dopłat. Spodziewamy się, ze średni poziom sprzedaży kredytów przez banki, odnotowany w II kwartale b.r. utrzyma się na nie mniejszym poziomie do końca roku. Wpływ na rozwój akcji kredytowej do końca 2009 r. będą miały wysokości wskaźników kosztów ogłoszone przez wojewodów na IV kw. b.r. i I kw. roku 2010 – dziś trudno się wypowiadać o kierunku zmian ich wysokości, nie spodziewamy się jednak, by rosły w takim stopniu, jak miało to miejsce w II kwartale 2009 r. – przewiduje Bogdan Zdunek, Zastępca Dyrektora Departamentu Kredytów Mieszkaniowych w Banku Gospodarstwa Krajowego.

10 07 2009 Rodzina na Swoim - wskaźniki cenowe:

Źródło: Nowy Adres S.A. / budnet.pl

Komentarze

Tagi

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

.jpg)

Czytaj na forum

- Jakie mieszkanie wybrać? Deweloperskie czy używane... Liczba postów: 205 Grupa: Inwestycje Tutaj https://ronson.pl/blog/jak-obliczyc-stop e-zwrotu-z-inwestycji-w-nieruchomosci/ możecie poczytać o tym, jak obliczyć stopę zwrotu z inwestycjii w nieruchom...

- Jakiemu deweloperowi zaufać? Liczba postów: 155 Grupa: Inwestycje Zmiana miejsca zamieszkania zawsze wiąże się z wieloma decyzjami. Jedną z nich jest wybór między domem a mieszkaniem. Jeśli potrzebujesz pomocy w tej kwestii za...

- Ciągle opłaca się inwestować w ziemię. Liczba postów: 9 Grupa: Inwestycje Kluczowym aspektem przy wyborze lokalu usługowego jest dostępność odpowiedniej infrastruktury. Na stronie https://atal.pl/inwestycje/lokale-uslugo we/trojmiasto-...

- Nowoczesne hale magazynowe - jedna już wynajęta! Liczba postów: 216 Grupa: Inwestycje Nowoczesne hale magazynowe stanowią kluczowy element infrastruktury logistycznej, zapewniając efektywne i sprawne funkcjonowanie procesów składowania i dystrybu...

- Biuro nieruchomości i kompleksowa obsługa kredytow... Liczba postów: 34 Grupa: Inwestycje Biuro nieruchomości i kompleksowa obsługa kredytowa Biura nieruchomości odgrywają kluczową rolę w procesie sprzedaży, kupna i wynajmu nieruchomości. Jednakże, i...

Znajdź projekt

Społeczność budnet.pl ma już 19157 użytkowników

gości: 179

Zobacz wszystkich > Zobacz wszystkie galerie >