Ile tak naprawdę kosztuje nas hipoteka przy kredycie

Idąc do banku po kredyt mieszkaniowy oprócz prowizji banku trzeba liczyć się również z koniecznością poniesienia kosztów ustanowienia hipoteki. Bez zabezpieczenia kredytu hipoteką bank nie udostępni nam środków. Dodatkowe koszty są więc nieuniknione.

Czytaj dalej

Nie każdy wie, że hipotekę możemy ustanowić samodzielnie - wtedy koszty będą najniższe. Będziemy jednak musieli włożyć trochę wysiłku w załatwienie wszystkich formalności. Dla leniwych lub bardzo ceniących swój czas pozostaje skorzystać z usług notariusza lub banku. Te dwa ostatnie sposoby mogą jednak słono kosztować. W banku zapłacimy dodatkową prowizję w wysokości od 300 do 500 zł za każdą hipotekę. Najdrożej może być u notariusza, szczególnie jeśli zastosuje stawki maksymalne. Dlatego warto z notariuszem trochę ponegocjować - często udaje się tę opłatę znacząco obniżyć. W zamian za to nie musimy jednak już odwiedzać sądu. Notariusz dodatkowo sprawdzi również formalne warunki ustanowienia hipoteki.

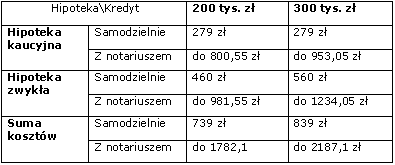

Tabela. Koszty ustanowienia hipoteki samodzielnie lub przez notariusza wg Bankier.pl

Czytaj również: Co z programem MdM w 2016 r.?

Jak liczyliśmy koszty: uwzględniony został koszt założenia księgi wieczystej, jak przy nowej nieruchomości. Podatek PCC od hipoteki zwykłej 0,1 proc. sumy kredytu, kaucyjnej 19 zł. Opłaty sądowe za każdy wpis po 200 zł, a maksymalna taksa notarialna zgodnie z ustalonym wpisem stosunkowym w wysokości 25 proc. plus podatek VAT.

O hipotekach krążą mity, że dają nieograniczone prawo wierzycielowi do dysponowania naszą nieruchomością. Rzeczywiście zabezpieczenie hipoteczne to nic innego, jak obciążenie nieruchomości długiem, który jest skuteczny wobec każdorazowego właściciela nieruchomości. Hipoteka wygasa dopiero po spłacie długu. Musi być też uwidoczniona w księdze wieczystej. Niemniej jednak przejęcie nieruchomości w zamian za długi wymaga decyzji sądu. Jeżeli weźmiemy dodatkowo pod uwagę zasady ochrony lokatorów oraz zakaz emisji na bruk, to kredytobiorca często nie musi się zbytnio obawiać, że z dnia na dzień może stracić dach nad głową. Chociaż kłopotów ze spłatą kredytu oczywiście lepiej unikać.

Od strony technicznej - zwykle bank domaga się ustanowienia hipoteki zwykłej dla sumy kredytu oraz drugiej hipoteki kaucyjnej dla zabezpieczenia odsetek, prowizji lub innych kosztów, których wysokość w momencie podpisania umowy nie mają jednoznacznie ustalona. Koszty należy więc w takim razie niejako liczyć „podwójnie”. Osobno zapłacimy za hipotekę zwykłą i osobno za hipotekę kaucyjną. Ale to jeszcze nie koniec. W Polsce na wpis hipoteki do księgi wieczystej czeka się średnio około 3 miesięcy. Dodatkowo w przypadku mieszkań dopiero budowanych czas ten oczywiście ulega wydłużeniu o czas potrzebny do założenia księgi wieczystej. W okresie przejściowym banki wymagają więc dodatkowego ubezpieczenia. Koszt takiego ubezpieczenia to wyższe oprocentowanie kredytu o 0,5 do 1,5 proc. w skali roku. Daje to średnio jedną ratę kredytu więcej do zapłacenia. Kolejne koszty to ubezpieczenie wkładu własnego i konieczność wykupienia ubezpieczenia samej nieruchomości. Zwykle ubezpieczenie jest z cesją na bank, co oznacza, że jeśli mieszkanie zostanie zniszczone przez np. pożar odszkodowanie zostanie wypłacone bankowi na poczet spłaty kredytu. Bank może uwzględnić również polisy zewnętrznych firm ubezpieczeniowych, wtedy oferta może być nieco tańsza. Kredyty udzielane na 100 proc. wartości nieruchomości będą wyżej oprocentowane. Oznacza to dodatkową marżę w wysokości 1-2 proc. w skali rocznej. W efekcie płacimy ponad 8,5 proc. odsetek, a nie 6-6,5 proc. Hipoteka o wartości całego mieszkania jest po prostu dla banku zbyt słabym zabezpieczeniem. Kredyty na 120 proc. wartości nieruchomości, to zwykle dwa, powiązane produkty – kredyt hipoteczny i pożyczka konsumpcyjna. Ewentualny spadek cen nieruchomości może narazić bowiem bank na straty, więc za wyższe ryzyko wymagane jest wyższe oprocentowanie.

Czytaj również: Nowa ustawa frankowa

Jednocześnie standardem przy udzielaniu kredytu mieszkaniowego jest przyjęcie dodatkowego zabezpieczenia kredytu w postaci weksla. Weksel pozwala bankowi w uproszczony sposób egzekwować spłaty kredytu z majątku osobistego, np. środków zgromadzonych na rachunkach bankowych. Banki poprzez dodatkowe zabezpieczenia minimalizują ryzyko strat związanych z udzielanym kredytem. Zabezpieczenie hipoteczne byłoby niewystarczające, gdyby np. okazało się, że klienta nie można eksmitować z licytowanego lokalu lub eksmisja się przedłuża. Ewentualna sprzedaż nieruchomości z lokatorem jest możliwa, ale na pewno nie za cenę rynkową. Zgodnie z już przywoływanymi zasadami prawnymi nie można, bowiem eksmitować na bruk. Aby uniknąć więc problemów ze spłatą kredytu w takim wypadku bank domaga się weksla, aby szybciej dochodzić spłaty zadłużenia. Ustanowienie zabezpieczenia wekslowego jest stosunkowo tanie, niech jednak nas to nie zwodzi. Weksel to bardzo mocne zabezpieczenie kredytu i często „groźniejsze” dla finansów domowych niż hipoteka z uwagi na szybkość i efektywność dochodzenia spłaty.

Źródło: bankier.pl / budnet.pl

Komentarze

Tagi

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

.jpg)

Czytaj na forum

- Osiedle Royal Residence na warszawskim Wilanowie Liczba postów: 2 Grupa: Inwestycje

- Na czym polegają pożyczki prywatne i gdzie można j... Liczba postów: 9 Grupa: Inwestycje Takie pożyczki są teraz dostępne w wielu miejscach, ale z tego co wiem to nadal większą popularnością cieszą się pożyczki pozabankowe. Są serwisy jak ten https:...

- Chwilówki przez Internet - najtańsze pożyczki w ki... Liczba postów: 20 Grupa: Inwestycje Wszystko zależy od oferty, z której skorzystasz. A jest ich naprawdę sporo. Warto więc porównywać i wybierać najlepsze. Rzuć okiem tutaj https://wygodnepozyczki...

- Jakie mieszkanie wybrać? Deweloperskie czy używane... Liczba postów: 210 Grupa: Inwestycje Aktualnie to posiadam mieszkanie po dziadkach, które kończę remontować i chcę sprzedać. Wstępnie się rozglądnęłam i znalazłam firmę Prospercity, która of...

- Jakiemu deweloperowi zaufać? Liczba postów: 155 Grupa: Inwestycje Zmiana miejsca zamieszkania zawsze wiąże się z wieloma decyzjami. Jedną z nich jest wybór między domem a mieszkaniem. Jeśli potrzebujesz pomocy w tej kwestii za...

Ostatnio na forum

- Pokój dla dziecka Liczba postów: 196 Grupa: Nowości ara... Bardzo ciekawą ofertę edukacyjnych zabawek dla dzieci posiada sklep https://www.toyz.pl/ Z pewnością znajdziecie tam idealną propozycje dla każdego dziecka.

- Ogrody Zimowe Liczba postów: 96 Grupa: Ogrody Ogrody zimowe to najlepsza propozycja i bardzo mi się podobają, aby można było pięknie korzystać z niego przez cały rok. Chcecie sprawdzić, które opcje są najko...

- Podłogi drewniane - parkiet, deski... Liczba postów: 356 Grupa: Robimy stro... Podłogi drewniane moim zdaniem są najlepsze, bo sprawiają wrażenie ciepłych i są stosunkowo łatwe w utrzymaniu. Świetnie się prezentują i bez problemu można je....

- Rozbiórki Liczba postów: 107 Grupa: Stawiamy śc... A propos takich czynności jak skup złomu to warto pamiętać, że dobrze jest zezłomować starą niepotrzebną pralkę czy z gospodarstwa rolnego pług itd.

- Samemu czy z firmą Liczba postów: 4 Grupa: Aktualności Każdego w końcu czeka przeprowadzka i do tego polecam fantastyczną firmę przeprowadzkową https://www.przeprowadzkiwroclaw.pl Bardzo dobrze się z nimi współpraco...

- blacha trapezowa Liczba postów: 142 Grupa: Robimy dach Gdy wiata ma być solidna to tylko blachotrapez. Klienci czasem szukają innych rozwiązań ale to są opcje mniej korzystne w relacji jakość do ceny.

Znajdź projekt

Społeczność budnet.pl ma już 19233 użytkowników

gości: 236

Zobacz wszystkich > Zobacz wszystkie galerie >

buy essay online buy essay online online essay essay online buy essays online australia research paper for sale research papers research papers research writing research essay research writing research writing

best car insurance best car insurance best car insurance companies best car insurance

bad credit installment loans guaranteed get a load installment loans for bad credit bad credit installment loans guaranteed

payday loan payday loans of america no fax payday loans reputable online payday loans

loans instant approval loans instant approval e payday loan loans instant approval

Zobacz więcej komentarzy (56) na forum »