Wszystko o historii kredytowej

Kiedy Rafał Z. zaczął planować wspólne życie ze swoją narzeczoną, był przekonany, że zaraz po ślubie wprowadzą się do domu na przedmieściu albo dużego apartamentu w centrum miasta, urządzą je według najnowszych trendów i będą oczekiwać dwójki wymarzonych dzieci.

Czytaj dalej

Oboje mają wyższe wykształcenie, on stałą pracę i wysokie zarobki, ona regularne zlecenia z perspektywą dalszego zatrudnienia. Uważali, że bez problemów uzyskają wysoki kredyt, który pozwoli na szybkie spełnienie tych marzeń. Jakież było ich rozczarowanie, gdy kilka miesięcy po ślubie, kolejne banki odmówiły pożyczenia pieniędzy, a inne, które były gotowe to uczynić, żądały zabezpieczeń, żyrantów, proponując wielokrotnie wyższe oprocentowanie, niż wynikało z podstawowych wyliczeń.

Okazało się bowiem, że Rafał Z. wyjeżdżając na staż naukowy w Londynie, zaniedbał spłacanie rat za samochód, poręczył także kredyt koledze z uczelni, który nie był regulowany terminowo, pozostawił przekroczone limity na rachunku oszczędnościowo-rozliczeniowym (ROR) i niespłacone karty kredytowe. Po powrocie uregulował wszystkie długi i żył w przekonaniu, że ma dobrą historię kredytową.

Czytaj również: Wybór opału na zimę

Tymczasem Biuro Informacji Kredytowej skrzętnie odnotowywało każde opóźnienie w spłatach pożyczki, zaległościach na ROR i kartach. W jego bazach opisanych jest obecnie 112 mln rachunków i operacje dokonywane przez 22 mln osób. Jest to największa baza informacji na temat potencjalnych kredytobiorców. Nic więc dziwnego, że instytucje finansowe często sięgają po to źródło, chcąc ocenić rzetelność potencjalnego kredytobiorcy. Od 2001 roku, sektor bankowy otrzymał 210 mln raportów

z historiami kredytowymi klientów.

Negatywne informacje zapisane w BIK stały się dla banków ostrzeżeniem, że mają do czynienia z klientem niesolidnym, lekceważącym swoje zobowiązania. Młode małżeństwo musi więc zadowolić się maleńkim mieszkaniem, które może zakupić bądź wynająć z własnych środków, a na apartament poczekać dłuższy czas, aż zapracują na zmianę swojego wizerunku wiarygodności kredytowej.

Czym jest BIK?

Banki nie ujawniają szczegółów oceny klienta, powszechnie jednak wiadomo, że opóźnienia we wcześniejszych płatnościach, przede wszystkim te, które przekroczyły sześć czy dziewięć miesięcy i odnotowane są w BIK, mogą zniweczyć nadzieje na szybką gotówkę nawet, jeśli zostały uregulowane, a my spełniamy kryteria dochodowe. – Podejmując decyzję czy udzielić danej osobie kredyt banki kierują się oceną wiarygodności kredytowej nazywaną scoringiem, który pozwala na prostą i szybką selekcję klientów - mówi Jarosław Sadowski z firmy Expander, Związek Firm Doradztwa Finansowego. - Uwzględniają w nich m.in. wiek, wykształcenie, zawód, miejsce zamieszkania, wysokość zarobków. W podjęciu decyzji pomagają też informacje zgromadzone w BIK, czyli dotychczasowa aktywność w spłacaniu różnych produktów finansowych – kart kredytowych, pożyczek, rat. Suma uzyskanych punktów jest podstawą oszacowania ryzyka, że kredyt nie zostanie spłacony. Uzyskując niską punktację musimy liczyć się z odmową lub obniżeniem oczekiwanej kwoty, żądaniem dodatkowych zabezpieczeń bądź wyższymi kosztami kredytu.

Czytaj również: Jakie cechy powinien mieć dobry system parkingowy?

Eksperci ZFDF przestrzegają przed zbyt częstym sięganiem do baz danych BIK. – Wiele osób nie zdaje sobie niestety sprawy, że zwykłe zapytanie o ofertę kredytu w banku może zmniejszać ocenę kredytową klienta. Jeśli w toku przygotowywania oferty kredytu dla klienta bank wyśle zapytanie do BIK, to ten nieznacznie zmniejszy jego ocenę. Jeśli takich zapytań będzie wiele, to mogą istotnie obniżyć szansę na uzyskanie kredytu – twierdzi Jarosław Sadowski, Expander, ZFDF. – Zdarzają się sytuacje, że nieświadomi tego procesu klienci, szukając najkorzystniejszego dla siebie banku zgadzają się na sprawdzanie swojej zdolności w BIK w każdej instytucji. Tym samym, gdy już wybiorą najkorzystniejszą ofertę nie jest już ona dla nich dostępna – tak bardzo spadł ich scoring.

Razem czy osobno?

Warto podkreślić, że historia w BIK zawsze zapisywana jest indywidualnie. Działania współmałżonka sprzed zawarcia związku nie stanowią więc obciążenia dla drugiej strony. Jeśli tylko jeden z partnerów ma wcześniejsze zapisy, które obniżają jego zdolność kredytową, można rozważyć możliwość ustalenia rozdzielności majątkowej, zasilenia konta małżonka regularnymi wpłatami, zadbania o jego czystą historię kredytową i na tej podstawie starania się o potrzebne fundusze. Taka operacja powinna być jednak zabezpieczona umową cywilno-prawną, która zabezpieczy obie strony przed ewentualnymi problemami wobec wierzycieli i sprawiedliwym podziale nabytego majątku w przypadku rozwodu czy innych, nieprzewidzianych okoliczności. Zarówno bank, jak i zainteresowani pożyczką będą zabezpieczeni przed sytuacją kryzysową.

Czytaj również: Dostępność mieszkań w miastach wojewódzkich

Kosztowny brak historii

Jak wskazują eksperci Związku Firm Doradztwa Finansowego, całkowity brak historii w BIK nie jest sytuacją korzystną. – Osoby unikające zobowiązań kredytowych żyją często w przeświadczeniu, że zawsze w razie kryzysu mogą liczyć na preferencyjne traktowanie przez banki – twierdzi Halina Kochalska z Open Finance, ZFDF. – Nic bardziej mylnego. Klient, który nie ma żadnej historii kredytowej jest obarczony ryzykiem, nawet, jeśli wykazuje regularne dochody. Inaczej przedstawia się sprawa w przypadku wnioskodawców, którzy mimo małych zarobków, często korzystają z zakupów na raty, kart kredytowych i skrupulatnie spłacają swoje zobowiązania (prowadzą swój ROR).

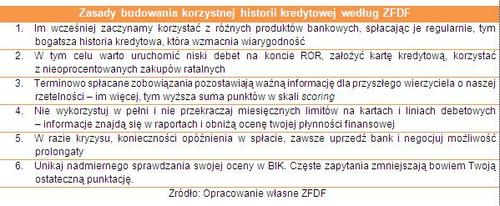

Nawet ludzie zamożni nie są dziś w stanie rozwijać swoich interesów i utrzymywać standardów życiowych bez zasilania kredytami. Opiera się na nich zarówno gospodarka kraju, jak i byty poszczególnych gospodarstw domowych. Snując plany i marzenia o podniesieniu swojego statusu przy pomocy banku warto jak najwcześniej zbudować również swoją historię kredytową, stosując się do podstawowych zasad. Życie na kredyt nie musi być bowiem zbytnio ciążącym zobowiązaniem, pod warunkiem, że mamy nad nim kontrolę i korzystamy z powszechnie dostępnej wiedzy – przekonują eksperci.

2013-10-01

Źródło: Żarówka PR i Marketing / budnet.pl

Komentarze

Tagi

Czytaj też…

.png)

Czytaj na forum

- Palenie papierosów Liczba postów: 6 Grupa: Trudne tema... Zdecydowanie chciałabym rzucić!

- fotografia biznesowa Liczba postów: 91 Grupa: Konferencje... Sesje różnego rodzaju dzisiaj wykonują profesjonalni fotografowie i jak najbardziej warto znaleźć solidnego w swojej okolicy https://bartekciok.pl/ Sesje biznes...

- Angielski? Liczba postów: 2 Grupa: Trudne tema... Nauka języka angielskiego przez Internet? Jeszcze kilka lat temu była to rzadko stosowana praktyka. Korzystano z niej w naprawdę wyjątkowych sytuacjach, gdy nie...

- Samodzielne pozycjonowanie Liczba postów: 118 Grupa: Trudne tema... Z jakiej formy reklamy korzystacie i dlaczego? meble warsztatowe beta

- Butik z ubraniami Liczba postów: 1 Grupa: Trudne tema... Cześć, Ostatnio było kilka pytań o dobre sklepy z ubraniami, a że moja kobieta miała urodziny i chciałem jej zrobić prezent i tutaj polecam Wam butik https://lu...

Znajdź projekt

Społeczność budnet.pl ma już 19159 użytkowników

gości: 214

Zobacz wszystkich > Zobacz wszystkie galerie >