Jakie kryteria w wybieraniu kredytów - zobacz co musisz wiedzieć!

Kredyt hipoteczny jest zobowiązaniem długoterminowym, przeważnie zaciąganym na 20, 30 lub więcej lat. Planując z nim życie należy bardzo ostrożnie i uważnie dobierać jego parametry, takie jak okres kredytowania.

Choć każdy bank posiada swoje standardy w tym zakresie, których raczej nie zdołamy zmienić, warto samemu zastanowić się i przekalkulować, co będzie dla nas najbardziej opłacalne. Umiesz liczyć – licz na siebie!

Okres kredytowania, czyli czas przez jaki możemy spłacać zaciągnięty kredyt hipoteczny, jest bardzo ważnym elementem bankowego zobowiązania. Wielu sądzi, że zawsze korzystniej, gdy jest on jak najdłuższy. Choć w większości sytuacji to prawda, nie można uznać tej opinii za regułę i rozciągać jej na 100% przypadków. Po pierwsze nie każdy może liczyć na maksymalne wydłużenie okresu spłaty kredytu, po drugie nie w każdych okolicznościach i nie dla każdego kredytobiorcy jest to rzeczywiście opłacalne.

Im dłużej tym lepiej?

- Opcja z najdłuższym okresem kredytowania jest korzystna, jeżeli bank nie pobiera opłat za wcześniejszą spłatę kredytu oraz za zmianę harmonogramu spłat po dokonaniu nadpłaty kredytu. W takim przypadku zdecydowanie lepiej mieć niską ratę z możliwością wyższych wpłat – podkreśla Paweł Stola, analityk portalu Hiponet.pl. Taki wybór zagwarantuje nam bezpieczną sytuację, jeżeli np. stracimy pracę lub będziemy mieli chwilowe wyższe wydatki (np. wyjazd wakacyjny, zakupy świąteczne). W takim przypadku niska rata kredytu da nam poczucie komfortu i możliwości spłaty.

Jeżeli bank pobiera opłatę za wcześniejszą spłatę kredytu w ciągu pierwszych kilku lat od dnia wypłaty kredytu warto zastanowić się, czy rzeczywiście planujemy spłacić kredyt w krótszym okresie. Jeżeli nie – to również warto wybrać opcję z długim okresem kredytowania i niską miesięczną ratą.

- W okresie pobierania opłat przez bank możemy lokować oszczędności np. w bezpieczne fundusze inwestycyjne lub lokaty bankowe, a zaoszczędzone w ten sposób środki przeznaczyć później na spłatę kredytu – radzi Paweł Stola, Hiponet.pl

Gdy bank w każdym przypadku pobiera opłatę za wcześniejszą spłatę kredytu, co zdarza się coraz rzadziej, należy wybrać okres kredytowania w którym planujemy spłacić kredyt. - Należy pamiętać, że dla naszego bezpieczeństwa rata kredytu powinna stanowić od 25% maksymalnie do 40% dochodów netto gospodarstwa domowego w zależności od wysokości dochodu, ilości osób w rodzinie oraz innych miesięcznych zobowiązań – podkreśla Stola.

Wiekowy kredyt

Okres kredytowania ma niezaprzeczalny wpływ m.in. na wysokość miesięcznych rat kredytu. Przy dłuższym kredytowaniu będziemy zobowiązani spłacać niższą ratę, gdyż pożyczona kwota jest bardziej rozłożona w czasie. Im dłuższy okres kredytowania tym większa będzie także zdolność kredytowa. Niektóre banki wyliczają ją jednak na krótszy niż maksymalny okres. Wówczas, choć dopuszczają kredytowanie na 40 lat, zdolność kredytową obliczają tak, jak przy kredycie na lat 30.

- Dłuższy czas spłaty kredytu jest zdecydowanym sprzymierzeńcem tych, którzy z trudnością spełniają kryteria zdolności kredytowej. Wraz z wydłużeniem okresu spłaty rośnie bowiem ich zdolność kredytowa, która determinuje przyznanie kredytu przez bank – wyjaśnia Paweł Stola.

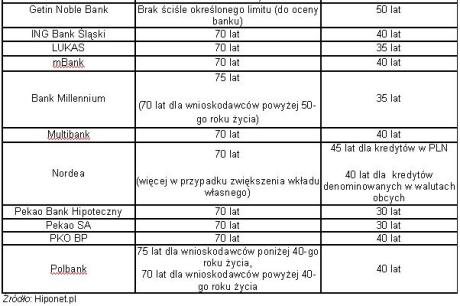

Niestety nie każdy może liczyć na uzyskanie maksymalnego okresu spłaty swojego zobowiązania. Ważnym czynnikiem branym tu pod uwagę przez bank jest maksymalny wiek kredytobiorcy w momencie zakończenia okresu kredytowania. Na przykład 50-letni mężczyzna może uzyskać kredyt tylko na 20 lat pomimo, że bank udziela kredytów nawet na 30 lat. Wynika to z faktu, że maksymalny wiek osoby zaciągającej kredyt w dniu spłaty ostatniej raty nie może być wyższy niż 70 lat. Każdy bank w powyższym zakresie prowadzi jednak własną politykę kredytową i oferty pod tym wzglądem nie są jednorodne. W niektórych instytucjach szansę na kredyt spłacany przez 45 lat mają nawet osoby 35-letnie, co pozwala na osiągnięcie przez kredytobiorcę wieku 80 lat w chwili spłaty całości zadłużenia w terminie!

Wyjątek potwierdza regułę

Informacje zamieszczone w poniższej tabeli podlegają pewnym modyfikacjom. Niekiedy bowiem dane przypadki rozpatruje się indywidualnie. - Choć Bank BPH/GE standardowo udziela kredytu do 75 roku życia to w przypadku, gdy współkredytobiorcami są dzieci kredytobiorcy, których dochody zostały uwzględnione przy ocenie zdolności kredytowej lub kredyt nie przekracza 50% wartości nieruchomości, można przedłużyć spłatę do 80 roku życia – wyjaśnia Paweł Stola, Hiponet.pl. Podobnie Getin Noble Bank, w którym nie ma w ogóle ściśle określonego limitu wiekowego. Przyznając kredyt nawet na 50 lat, bank indywidualnie wyznacza maksymalny wiek kredytobiorcy.

Jeszcze większe możliwości przesunięcia maksymalnego wieku kredytobiorcy daje Bank Nordea. Gdy suma okresu kredytowania i wieku kredytobiorcy jest wyższa niż 70 lat, bank może udzielić kredytu pod warunkiem, że poziom wskaźnika LTV (stosunek wysokości kredytu do wartości nieruchomości) będzie zróżnicowany w zależności od wieku kredytobiorcy w następujący sposób:

Teoretycznie zatem posiadając 60% wkładu własnego bank Nordea mógłby udzielić kredytu na 30 lat osobie w wieku 70 lat. W praktyce jednak bank nie podejmie takiego ryzyka i indywidualnie dostosuje warunki kredytu do określonej sytuacji, choć pewne rozsądne przesunięcie granicy wieku jest jak najbardziej możliwe.

Źródło: Żarówka PR i Marketing / budnet.pl

Komentarze

Tagi

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Działki budowlane: na co zwrócić uwagę przy wyborz... Liczba postów: 10 Grupa: Inwestycje Z działką trzeba uważać, bo ogłoszenie może wyglądać zachęcająco, a później wychodzą problemy z granicami, dojazdem albo mediami. Ja przed zakupem sprawdziłabym...

- Jak drony mogą pomóc w kupnie działki. Liczba postów: 10 Grupa: Inwestycje Sklep z dronami DJI to jedno, ale przed zakupem dobrze jeszcze sprawdzić, jaki model faktycznie pasuje do Twoich nagrań. Nie każdy potrzebuje dużego drona z roz...

- Pierwsi mieszkańcy w podwarszawskich Ząbkach Liczba postów: 2 Grupa: Inwestycje Nie każdy portal potrafi połączyć informacje przydatne turystom z treściami skierowanymi do mieszkańców. Tutaj właśnie widać dużą przewagę dobrze przygotowanego...

- Nowoczesne hale magazynowe - jedna już wynajęta! Liczba postów: 227 Grupa: Inwestycje Coraz więcej przedsiębiorstw inwestuje w nowoczesne systemy zabezpieczeń, które poprawiają bezpieczeństwo pracy i organizację przestrzeni. Przeglądając ofertę f...

- Budowa domu na kredyt Liczba postów: 26 Grupa: Inwestycje Sprawdźcie sobie stronę https://autokabina.pl/oferta/kabiny-laki ernicze/ , na której znajdziecie ofertę firmy AutoKabina, która jest producentem kabin przemysło...

Znajdź projekt

Społeczność budnet.pl ma już 21394 użytkowników

gości: 273

Zobacz wszystkich > Zobacz wszystkie galerie >