Kredyt hipoteczny na umowę śmieciową

Znowelizowana Rekomendacja S nakazuje bankom od przyszłego roku spoglądać bardziej łaskawym okiem na kredytobiorców hipotecznych, którzy uzyskują dochody na podstawie tzw. umów śmieciowych. Okazuje się, że nie taki diabeł straszny, jak go malują – już teraz banki udzielają kredytów takim osobom, choć nieco bardziej restrykcyjnie sprawdzają ich zdolność.

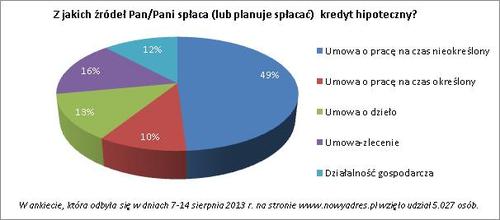

Sprawa może dotyczyć nawet połowy kredytobiorców – według ankiety przeprowadzonej przez portal nowyadres.pl, wśród osób spłacających lub planujących w najbliższej przyszłości spłacać kredyt hipoteczny aż 51 proc. uzyskuje dochody ze źródeł innych niż umowa o pracę na czas nieokreślony.

Czytaj również: Rekomendacja S o kredytach hipotecznych

Temat „umów śmieciowych” od kilkunastu miesięcy jest cały czas obecny w mediach, zwłaszcza w wypowiedziach polityków. Być może ten medialny szum skłonił Komisję Nadzoru Finansowego, aby w tekście znowelizowanej Rekomendacji S zamieściła zapis dający bankom zielone światło na udzielnie kredytów hipotecznych osobom osiągającym nieregularne dochody.

Czytaj również: Trudne czasy kredytów walutowych

„W przypadku klientów detalicznych, którzy uzyskują nieregularne lub niestabilne dochody ocena zdolności kredytowej powinna prowadzić do oceny możliwości regularnej obsługi i spłaty zobowiązań. Jeżeli ocena jest pozytywna, bank może udzielić takim klientom kredytu, pomimo nieregularności lub niestabilności ich dochodów”.

Czytaj również: Dowiedz się o całkowity koszt kredytu

Umowy o dzieło i umowy-zlecenia

Nie oznacza to jednak, że do tej pory osoby nie pracujące na etatach musiały zawsze odchodzić od bankowego okienka z kwitkiem. Generalnie bankom zależy nie tylko na jak najwyższym dochodzie kredytobiorców, ale przede wszystkim na jego względnej stałości. Banki akceptują umowy-zlecenia czy umowy o dzieło jako źródła dochodów, aczkolwiek osoby zarabiające w ten sposób muszą spełnić inne kryteria niż zatrudnieni na etacie. Przede wszystkim niezbędne jest udokumentowanie zatrudnienia na umowie zlecenie lub o dzieło od minimum 12 miesięcy. Niezbędne jest wykazanie ciągłości wykonywania zleceń w analizowanym okresie. Dopuszczalne są oczywiście niewielkie, np. miesięczne przerwy, ale w ocenie banku sytuacja musi być stabilna. Dłuższy okres uzyskiwania dochodów jest właśnie jedną z różnić między etatem a „umową śmieciową”. Kolejną różnicą jest sposób wyznaczania dochodu netto i różne podejście w tej kwestii w każdym banku. Część instytucji do wyznaczenia tego dochodu uwzględni ustawowe 20- lub 50-procentowe koszty uzyskania przychodu, co w praktyce oznacza, że kwota przyjęta do analizy będzie czasami dużo niższa niż kwota rzeczywiście wypłacana czy przelewana na konto. Inne banki także stosują swoje współczynniki korygujące zakładając, że dochód netto to nie więcej niż np. 80 proc. wpływów na konto. - Zarabiając zatem na umowę zlecenie lub umowę o dzieło należy szczególnie wnikliwie porównywać oferty banków i ich wymagania proceduralne. Może się bowiem okazać, że dla takiej samej sytuacji różnica w zdolności kredytowej może sięgać nawet kilkudziesięciu procent – mówi Michał Krajkowski, główny analityk Domu Kredytowego Notus.

Czytaj również: Jak zwiększyć swoją zdolność kredytową?

Umowa o pracę na czas określony

W nieco lepszej sytuacji znajdują się kredytobiorcy, zatrudnieni na umowy o pracę na czas określony, zwane również umowami czasowymi. – Wszystkie banki stawiają potencjalnym kredytobiorcom podobne warunki - ich umowa czasowa nie może obowiązywać od niedawna ani wygasać wkrótce po złożeniu wniosku kredytowego. Najczęściej trzeba przedstawić bankowi dowody zatrudnienia przez co najmniej pół roku u danego pracodawcy oraz podpisaną przez niego umowę czasową obowiązującą jeszcze przez co najmniej sześć miesięcy, choć w niektórych przypadkach bank może zażądać nawet 12-miesięcznej. Niekiedy bank może poprosić potencjalnego kredytobiorcę o dostarczenie promesy zatrudnienia, czyli dokumentu, w którym pracodawca zobowiązuje się do zatrudnienia pracownika po zakończeniu aktualnej umowy – mówi Katarzyna Cyprynowska, prezes zarządu firmy Nowy Adres S.A.

Czytaj również: Coraz wyższa zdolność kredytowa Polaków

Działalność gospodarcza jako samozatrudniony

Inaczej sytuacja wygląda w przypadku osób prowadzących działalność gospodarczą na zasadzie tzw. samozatrudnienia. W tej sytuacji kredytobiorcy są traktowani tak jak każdy inny przedsiębiorca i w ten sam sposób wyliczana jest zdolność kredytowa. Pierwszym kryterium jest okres prowadzenia działalności gospodarczej. Absolutnym minimum jest 12 miesięcy, chociaż są banki które wymagają nawet dwóch lat od zarejestrowania działalności. Dzieje się tak dlatego, że bardzo wiele jednoosobowych działalności gospodarczych nie wytrzymuje próby, jaką jest zakończenie dwuletniego okresu preferencyjnych składek ZUS dla osób rozpoczynających taką działalność. Od tych wymagań możliwe są czasami odstępstwa, najczęściej w sytuacji gdy działalność jest bezpośrednią kontynuacją wcześniejszego etatu. Jeżeli charakter wykonywanego zajęcia się nie zmienił, wówczas część instytucji może uznać krótszy okres prowadzenia działalności gospodarczej, szczególnie jeśli przedstawimy podpisaną umowę współpracy czy kontrakt. W przypadku samozatrudnienia warto także pamiętać o różnicach w wyznaczaniu dochodu. Do analizy zostanie wzięta kwota dochodu do opodatkowania, a zatem z uwzględnieniem kosztów uzyskania przychodu. Warto o tym pamiętać i nie sugerować się tylko kwotą przychodu, jaką gwarantuje nam umowa współpracy czy podpisany kontrakt.

Czytaj również: Kredyt „szyty na miarę”

Brak etatu nie oznacza dyskwalifikacji

- Umowy zlecenia, o dzieło czy samozatrudnienie w formie działalności gospodarczej są źródłami inaczej ocenianymi niż umowa o pracę. Jednak mimo zwiększonych wymagań dotyczących stażu pracy i innego liczenia dochodu netto banki nie robią większych problemów w kredytowaniu takich klientów. Sytuacja w tym zakresie jest niezmienna od wielu lat i wynika to z upowszechnienia takich form zatrudnienia – podsumowuje Michał Krajkowski. - Wiele banków w ogóle nie dzieli klientów na pracujących na etacie i pozostałych wychodząc z założenia, że ważny jest nie stały etat ale przedsiębiorczość pracownika, jego mobilność i zdolność do przebranżowienia się. Można jednak wciąż trafić na instytucje, traktujące pracę na umowie na czas nieokreślony jako warunek sine qua non przy udzielaniu kredytu hipotecznego, chociaż prawo pracy w naszym kraju umożliwia zwolnienie takich osób praktycznie z dnia na dzień. Spotykając się z odmową w jednym banku nie należy się zrażać, tylko spróbować gdzie indziej – dodaje Katarzyna Cyprynowska z nowyadres.pl.

Źródło: Nowy Adres / budnet.pl

Zobacz galerie zdjęć

Komentarze

Tagi

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Czy warto kupować mieszkanie pod wynajem? Liczba postów: 202 Grupa: Inwestycje Czy warto jest zdecydować się na kupienie nieruchomości za granica? Dostałam dość spory zastrzyk gotówki (800 000 zł) za wywłaszczenie działki z domem po babci....

- Finanse biurowe Liczba postów: 4 Grupa: Inwestycje An interesting discussion thread on the Budnet forum focusing on office finance management and corporate budgeting tips. Exchanging practical advice on controll...

- Jakie mieszkanie wybrać? Deweloperskie czy używane... Liczba postów: 308 Grupa: Inwestycje Gdy potencjalny kupujący trafia na stronę dewelopera, oczekuje szybkich informacji, jasnych danych i prostego sposobu kontaktu. Rozbudowane formularze, filtry o...

- Przedszkole w biurowcu Liczba postów: 9 Grupa: Inwestycje Szukając przedszkola dla dziecka, warto najpierw spytać znajomych z okolicy, zanim zacznie się przeglądać strony pełne ładnych zdjęć i obietnic. Wizyta na miejs...

- Warto inwestować w rynek nieruchomości? Liczba postów: 54 Grupa: Inwestycje Słyszałem, że leasing nieruchomości staje się coraz bardziej popularny zarówno wśród firm, jak i osób prywatnych. To może być ciekawe rozwiązanie, zwłaszcza w o...

Znajdź projekt

Społeczność budnet.pl ma już 21325 użytkowników

gości: 327

Zobacz wszystkich > Zobacz wszystkie galerie >