Jak szybciej spłacić hipotekę?

W Polsce domy budujemy najczęściej za pomocą kredytów. Nic więc dziwnego, że priorytetem jest zwykle cięcie kosztów – tak, aby przyszłe raty były jak najniższe lub było ich jak najmniej.

Czytaj dalej

I jak tu podążać za modą na efektywne energetycznie budownictwo oraz na wykorzystywanie energii odnawialnej? Unoszenie się na fali trendów ekologicznych nie wymaga jednak wcale zasobnych portfeli. Skoro budujemy na lata, oprócz jednorazowego kosztu budowy, powinniśmy mieć na uwadze przede wszystkim przyszłe koszty eksploatacji. To one wpływają w znaczny sposób na łatwość wywiązania się ze zobowiązań wobec banku. I tak, przy naszym klimacie, na przestrzeni lat najwięcej pieniędzy wydamy na ogrzewanie, które pochłania od 70% do 80% energii, jaką zużywa się w domu - poza energią potrzebną do przygotowania ciepłej wody, oświetlenia, napędzenia sprzętu elektrycznego, gotowania (dane BuildDesk z ponad 50.000 budynków oddanych do użytkowania w latach 2009-2011). Dla 46% inwestorów opłacanie rachunków za ogrzewanie jest już obecnie problemem (dane raport Szóste Paliwo). Dlatego to właśnie tu najlepiej szukać oszczędności.

Czytaj również: Czy warto brać kredyt na domek letniskowy?

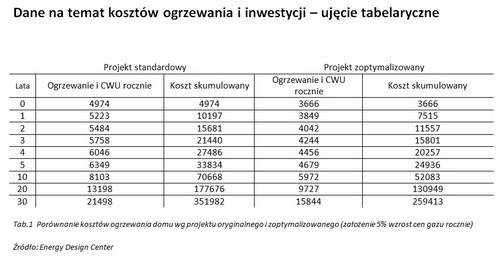

Zasada jest prosta: im mniej wydamy na utrzymanie budynku, tym szybciej spłacimy hipotekę. Przeciętnie w domu jednorodzinnym roczne zapotrzebowanie na energię pierwotną (EP) to około 137 kWh/m2, energię końcową (EK) – 142 kWh/m2, a energię użytkową (EU) – 108 kWh/m2. Przy zoptymalizowanej grubości ocieplenia, liczby te spadają w sposób odczuwalny dla środowiska oraz dla naszego portfela, i kształtują się odpowiednio na poziomie: EP: 128 kWh/m2, EK: 116 kWh/m2, EU: 102 kWh/m2. Wobec dodatkowej, jednorazowej inwestycji na etapie budowy, można co roku oszczędzać na rachunkach za ogrzewanie w ciągu całego okresu eksploatacji budynku. Odpowiednie docieplenie stref narażonych na największe straty, czyli: dachu, ścian, podłogi pozwala zatrzymać w portfelu nawet 5 000 zł. W skali rocznej to przeciętnie dwie, trzy raty kredytu.

Czytaj również: Jaka jest kondycja polskich kredytobiorców

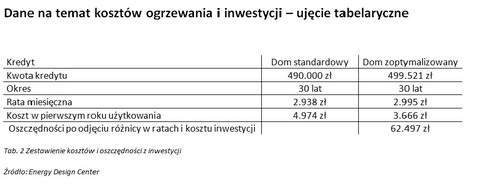

Jak to wygląda w praktyce? W Polsce standard ocieplania zakłada warstwę ok. 10 cm izolacji na ścianach i 18-25 cm w przypadku dachu. Jednak zwiększenie grubości materiału tak, aby uzyskać współczynnik przenikania ciepła U na poziomie 0,1 W/m2K (dla dachu) lub 0,15 (dla ścian i podłóg) W/m2K daje konkretne oszczędności bez dodatkowego obciążenia finansowego. Przykładowo, analizując standardowy budowany dziś dom, którego koszt wynosi 490 tysięcy złotych, przy kredycie 6% na 30 lat, niewielki wzrost inwestycji i rat pozwala uzyskać oszczędności pokrywające dodatkowe wydatki. Uzyskanie tego jest możliwe dzięki skutecznej optymalizacji izolacji ścian zewnętrznych zwiększając grubość o 12 cm, dachu o 22 cm i podłogi o 11 cm.

Na dodatkowe docieplenie wydano 9 500 zł, czyli niecałe 2% kosztu całkowitego. Oszczędność z zainwestowania 9 500 zł wynosi w ciągu 30 lat użytkowania ponad 62 000 zł. Zwrot inwestycji nastąpi po 7 latach, pozwalając na zachowanie płynności finansowej, a różnica w ratach to niespełna 60 zł miesięcznie, które w rzeczywistości pokryte są z uzyskanych oszczędności. Jeśli tniemy koszty, zawsze róbmy to perspektywicznie. Tak, jak w biznesie: czasem niewielka inwestycja daje ogromne efekty.

Źródło: Toolbox / budnet.pl

Komentarze

Tagi

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Budowa domu na kredyt Liczba postów: 25 Grupa: Inwestycje Sprawdźcie sobie stronę https://autokabina.pl/oferta/kabiny-laki ernicze/ , na której znajdziecie ofertę firmy AutoKabina, która jest producentem kabin przemysło...

- Amazon zainwestuje 23 mld zł w Polsce. Nowe centra... Liczba postów: 5 Grupa: Inwestycje Amazon’s planned investment of PLN 23 billion in Poland highlights the continued growth of e-commerce infrastructure and opportunities for thousands of online s...

- Nowa hala produkcyjna w Kaliszu Liczba postów: 56 Grupa: Inwestycje Dokładnie, przy maszynach w hali nie ma miejsca na przypadkowe decyzje, bo każdy błąd może zatrzymać produkcję albo opóźnić montaż. Poza doświadczeniem firmy wa...

- Jak drony mogą pomóc w kupnie działki. Liczba postów: 9 Grupa: Inwestycje Witam wszystkie osoby, które są zainteresowane tematem naszej rozmowy. Jeżeli szukacie autoryzowanego sklepu z dronami i akcesoriami od firmy DJI, to polecam Wa...

- Nowoczesny parking- inwestycja która zarabia pieni... Liczba postów: 26 Grupa: Inwestycje Użytkownik Gość: Juliusz Michalski napisał: Inwestycja w nowoczesne parkingi może być naprawdę dochodowym przedsięwzięciem, szczególnie przy odpowiedniej lokali...

Znajdź projekt

Społeczność budnet.pl ma już 21153 użytkowników

gości: 487

Zobacz wszystkich > Zobacz wszystkie galerie >