Huśtawka emocji i anomalie na rynku europejskiego długu

Od początku kryzysu w Europie rynek długu cechuje się dużą nerwowością. Dodatkowo została ona wzmożona w ostatnich tygodniach z powodu zwrócenia się kolejnego państwa EU (Irlandii) o pomoc finansową.

Czytaj dalej

Skutkiem tego są znaczne fluktuacje cen obligacji i kontraktów CDS, które niekiedy prowadzą do anomalii rynkowych. Temat kryzysu finansowego w Unii Europejskiej nie schodzi z głównych stron gazet i nieustannie porusza się go w mediach od przeszło 3 lat, bo właśnie tyle minęło już od jego początku. Od tego czasu w sektor finansowy UE wpompowane zostały niebotyczne środki, które de facto nie uchroniły kliku państw strefy euro (Grecji, Irlandii) przed poważnymi problemami gospodarczymi. W wielu krajach przerodziły się one w kryzys fiskalny, który zachwiał ich finanse publiczne i spowodował wzrost realnego ryzyka bankructwa tych państw. Z tego też względu kraje te zostały wsparte głównie pożyczkami od MFW i UE. Grecja w maju 2010 roku otrzymała pierwszą transzę pożyczki w wysokości 30 mld euro w ramach pakietu pomocowego o wartości 110 mld euro. Irlandia jeszcze w grudniu tegoż samego roku została wsparta kwotą 22,5 mld euro, która stanowiła część pakietu o wartości 85 mld euro.

Na pierwszy rzut oka wydawało by się, że takiego rodzaju wsparcie powinno rozwiązać problemy w tych krajach. Jednak rzeczywistość okazała się inna. W Irlandii i Grecji sytuacja nadal jest daleka od „normalności” i nic nie wskazuje na to, żeby szybko miało się to zmienić. Świetnie obrazują to chociażby wyniki ostatniej ankiety przeprowadzonej przez agencje Bloomberg. Wśród tysiąca ekspertów rynków finansowych z całego świata 59% z nich przewiduje, że w przeciągu najbliższych 5 lat, Grecja i Irlandia ogłoszą niewypłacalność oraz, że co najmniej jeden kraj wystąpi ze strefy euro! Grecy borykają się z nadmiernym deficytem (na koniec 2009 – 15,4%), długiem publicznym (na koniec 2009 – 126,8% PKB) oraz problemami z konkurencyjnością swojej gospodarki. Irlandia cierpi na kryzys w sektorze bankowym, który spowodowany został nadmierną akcją kredytową w okresie boomu na rynku nieruchomości i późniejszego silnego spadku ich cen. Na dodatek banki irlandzkie poniosły ogromną stratę na „toksycznych papierach” zza oceanu, co w konsekwencji gwałtownie skurczyło ich kapitały własne i wymusiło dokapitalizowanie. Poza tym, tak jak Grecja zmaga się z wysokim deficytem budżetowym (ponad 14% na koniec 2009).

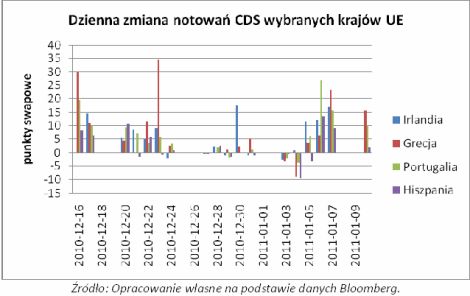

W ostatnich dwóch tygodniach rynek europejskiego długu pozwolił wytchnąć zarówno tzw. krajom peryferyjnym, jak również czołowym instytucjom europejskim czuwającym nad bezpieczeństwem i stabilnością rynków finansowych w Eurolandzie. W tym czasie spadały rentowności obligacji oraz notowania CDS. Również niektórym krajom (m.in. Portugalii) udało się wyemitować obligacje po niższym koszcie w porównaniu do poprzedniego przetargu. Jednak zdaniem ekspertów nie oznacza to trwałej poprawy na rynku długu, lecz prawdopodobnie jest to tylko krótkookresowa korekta.

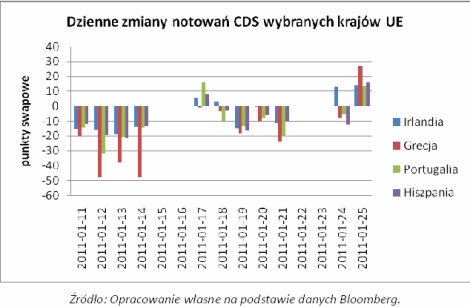

Kilka tygodni wcześniej sytuacja nie wyglądała tak dobrze. Pomimo zatwierdzenia pomocy finansowej dla Irlandii, rentowności obligacji oraz kwotowania CDS „krajów zagrożonych” nie spadły, lecz co gorsze wzrastały dalej. Tylko w ciągu pierwszych 7 dni od przyznania wsparcia Irlandii notowania CDS -ów Grecji, Hiszpanii, Irlandii i Portugalii wzrosły średnio o 7%! Świadczyło to, że rynki bardzo nerwowo zareagowały na tą informację. Dla porównania w tym samym czasie rentowności 5- letnich skarbowych obligacji Irlandii, Grecji, Hiszpanii i Portugalii wzrosły średnio o 3,8%, z czego najbardziej w Irlandii bo aż o 10,8%! (z 7,319 do 8,106%).

Rosnące rentowności są zjawiskiem niekorzystnym, ponieważ utrzymywanie się takiej tendencji w przyszłości będzie skutkowało wzrostem kosztu obsługi zaciągniętego długu przez zagrożone kraje, a więc szansa na szybkie zażegnanie kryzysu w tych państwach, jak i całym regionie będzie malała. Z pewnością do poprawy sytuacji nie przyczyniło się obniżenie ratingów kredytowych Grecji i Irlandii przez czołowe agencje ratingowe świata. 17 stycznia Agencja Fitch obniżyła rating Grecji do BB+, co oznacza, że dług tego kraju stracił status inwestycyjny i otrzymał status „śmieciowy”. Wcześniej uczynił to również Moody’s. Ta sama agencja niespełna miesiąc temu obniżyła drastycznie rating Irlandii aż o 5 poziomów (z AA2 do BAA1). Dodatkowo rynki „podgrzała” adnotacja dotycząca negatywnej perspektywy, która wskazywała na możliwość pogorszenia się sytuacji kredytowej w okresie najbliższych 12 miesięcy. Jedynym racjonalnym powodem wyjaśniającym „odwilż” na rynku może być deklaracja Japonii i Chin do włączenia się w pomoc Europie, poprzez nabycie obligacji emitowanych przez zadłużone kraje lub bezpośrednio przez Europejski Mechanizm Stabilności Finansowej.

Dużą niewiadomą pozostają nadal ratingi Portugalii i Hiszpanii, które obecnie znajdują się „pod lupą” agencji ratingowych. Moody’s przystąpił do weryfikacji tych krajów w grudniu 2010, a planowana aktualizacja ratingu powinna nastąpić w terminie 3 miesięcy od daty jej rozpoczęcia. Z tego też powodu, gdyby ratingi uległy znacznej zmianie to w najbliższych miesiącach możemy mieć ponownie do czynienia z dużymi wahaniami na rynku.

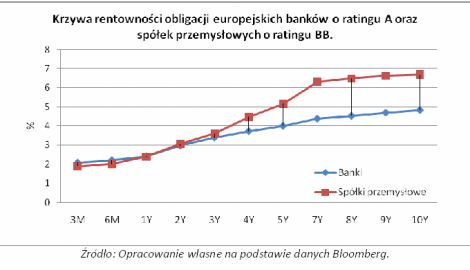

W trudnej sytuacji znajdują się również banki. Poziomy rentowności, na jakich obecnie znajdują się dłużne papiery wartościowe emitowane przez te instytucje są stosunkowo za wysokie w porównaniu do obligacji korporacyjnych. Wynika to z tego, że są one obecnie uznawane przez inwestorów za bardziej ryzykowne od obligacji korporacyjnych, co ciekawe w tym również często od „śmieciowych”! To powoduje, że wiele dłużnych papierów emitowanych przez banki odznacza się wyższą rentownością. Szczególnie jest to dość powszechne zjawisko na tzw. krótkim końcu krzywej rentowności. Jest to pewnego rodzaju anomalia, gdyż obligacje emitowane przez banki są powszechnie uznawane za bezpieczniejsze (rating A2 nadany przez Moody’s) w porównaniu do obligacji śmieciowych (rating B1), co zgodnie z teorią rynków finansowych powinno skutkować niższą rentownością.

UE obserwując sytuację na rynku, planuje zwiększyć środki funduszu pomocowego, który obecnie wynosi 750 mld euro. W ubiegłym tygodniu ministrowie finansów Niemiec, Francji oraz czterech innych krajów z najwyższym ratingiem kredytowym (AAA), zebrali się w celu rozważenia sposobu złagodzenia sytuacji. W grę wchodzi wspólna emisji obligacji, aczkolwiek rodzi to obawy o pogorszenie warunków kredytowych samych pożyczkodawców. Minister Francji przestrzegał przed „wąskim patrzeniem”, tzn. wyłącznie poprzez pryzmat samej wysokości środków pomocowych. Jego zdaniem kluczem jest dostarczenie kompleksowego pakietu rozwiązań zagrożonym krajom.

Nie ulega wątpliwości, że Europa nieustannie poszukuje antidotum na swoje problemy oraz pracuje nad stworzeniem zarówno lepszych mechanizmów zapobiegających pojawianiu się kryzysów w przyszłości, jak również tych przeznaczonych do walki z nimi. Dobrym przykładem jest chociażby świeżo utworzona Europejska Rada Systemowego Ryzyka, składająca się z kilkudziesięciu bankowców i ekonomistów , której zadaniem jest szybkie wykrywanie zagrożeń i dostarczenie wskazówek w jaki sposób można je zwalczyć.

Mimo licznych słów krytyki pod jej adresem, z pewnością jest to krok w dobrą stronę. Ewidentnie jest to działanie, które przybliża nas do stworzenia optymalnych struktur i mechanizmów, które pozwolą zażegnać obecny kryzys i zapobiec jego nawrotom w przyszłości. Ponadto obecny Europejski Fundusz Stabilności Finansowej, który póki co jest tworem tymczasowym, ma zostać przekształcony w 2013 roku w stały mechanizm rozwiązywania kryzysów (Europejski Mechanizm Stabilności), który prawdopodobnie będzie dysponował jeszcze większymi środkami oraz szerszymi uprawnieniami niż obecny. Nie mniej jednak nadal kluczową sprawą pozostają reformy strukturalne zmierzające do poprawy konkurencyjności gospodarek europejskich oraz uzdrowienia ich finansów, ponieważ bez nich, nawet perfekcyjny mechanizm okaże się bezsilny.

Tomasz Gołyś

Analityk Expandera

Komentarze

Tagi

Czytaj też…

Czytaj na forum

- Moda Liczba postów: 6340 Grupa: Trudne tema... Moda i styl to dla wielu osób sposób wyrażania siebie, a dzięki różnorodności dostępnej w sieci każdy może znaleźć coś dla siebie. Warto zerknąć na strony propo...

- Opieka nad seniorami Liczba postów: 89 Grupa: Trudne tema... Zainteresowanym tematem mogę polecić stronę, na której znajdziecie ofertę firmy Medikraft Group - opieka holandia , która pomaga w znalezieniu pracy dla opiekun...

- Gofry Liczba postów: 1 Grupa: Trudne tema... Prowadzi ktoś sezonową gastronomię i szuka produktów do sprzedaży gofrów? Można zerknąć na Gastrorent https://gastrorent.pl/category/gofry. Ja korzystałem z ich...

- Hałas w open space zwiększa stres i absencje. Nowa... Liczba postów: 0 Grupa: Aktualności

- Jaka wyprawka dla noworodka? Liczba postów: 270 Grupa: Trudne tema... Szukacie pomysłu na prezent dla dziecka albo nowych materiałów do wspólnej zabawy? Warto sprawdzić ofertę na stronie https://krainarelacji.pl/kategorie-produ ktu...

Znajdź projekt

Społeczność budnet.pl ma już 21379 użytkowników

gości: 276

Zobacz wszystkich > Zobacz wszystkie galerie >