Ostatnie miesiące Rodziny na Swoim

Wraz z pierwszym dniem nowego roku Rodzina na Swoim (RnS) przejdzie do historii, a spóźnieni wnioskodawcy będą musieli odejść z kwitkiem. Dlatego osoby, które zamierzają przystąpić do tego programu preferencyjnych kredytów mieszkaniowych powinny się pośpieszyć.

Czytaj dalej

Odkładanie tak istotnej decyzji na ostatnią chwilę nie jest dobrym pomysłem - pisze Andrzej Prajsnar z portalu RynekPierwotny.com.Nie warto czekać do samego końca…Ostateczny termin składania wniosków kwalifikacyjnych do Rodziny na Swoim (31 grudnia) może się wydawać dość odległy. W związku z tym wiele osób nadal nie podjęło decyzji o ewentualnym przystąpieniu do programu. Część z nich czeka na ogłoszenie limitów cenowych, które będą obowiązywać w ostatnim kwartale 2012 roku. Wspomniane limity mogą się zmienić w 15 województwach (wyjątek stanowi pomorskie). Pod koniec września Bank Gospodarstwa Krajowego (BGK) ogłosi również zaktualizowaną wartość stopy referencyjnej. Ten wskaźnik służy do ustalania dopłaty odsetkowej, która przysługuje uczestnikom programu przez kolejne osiem lat (wzrost stopy referencyjnej przekłada się na niższą ratę miesięczną).

Eksperci z firmy Conse Sp. z o.o. studzą optymizm tych klientów, którzy oczekują, że wartość stopy referencyjnej w ostatnim kwartale znacząco wzrośnie. - Bank Gospodarstwa Krajowego do ustalania swojej wartości referencyjnej wykorzystuje średnią arytmetyczną stopy WIBOR 3M z poprzedniego kwartału. Od początku lipca WIBOR 3M wykazuje wyraźny trend spadkowy, co zmniejsza szansę na znaczącą podwyżkę stopy BGK – informuje Andrzej Brudzyński z Conse Doradcy Finansowi.

Czytaj również: Coraz częściej kupujemy z bankiem

Kwestia limitów cenowych, które decydują o zakwalifikowaniu nieruchomości do RnS jest znacznie bardziej skomplikowana. W przypadku tego parametru trudno przewidzieć kierunek zmian. Nowe limity zostaną ogłoszone pod koniec września. Wtedy zniknie ostatni powód do odkładania swojej decyzji na później. Andrzej Brudzyński ostrzega jednak, że osoby oczekujące na ogłoszenie nowych limitów muszą się zmobilizować, jeżeli chcą uczestniczyć w programie RNS.

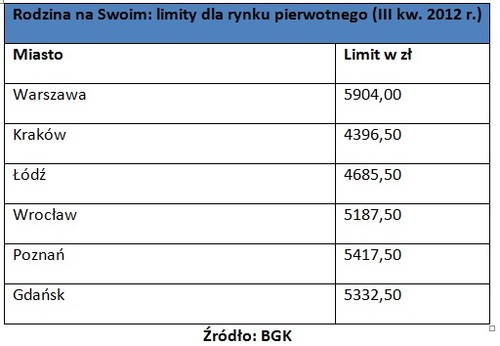

- Trzy miesiące na dokonanie trafnego wyboru i sfinalizowanie wszystkich formalności to nie jest dużo. Dlatego klienci już teraz powinni zorientować się w ofercie rynkowej. Może się okazać, że aktualne limity pozwalają na nabycie odpowiedniego lokum – sugeruje Andrzej Brudzyński z Conse Doradcy Finansowi. Eksperci z portalu RynekPierwotny.com radzą, aby zwracać uwagę na aktualne akcje promocyjne. Największe rabaty zazwyczaj dotyczą tych mieszkań, które długo czekają na właścicieli. Andrzej Prajsnar z portalu RynekPierwotny.com uważa, że znalezienie mieszkań spełniających wymogi programu RnS jest możliwe nawet w przypadku Warszawy, gdzie limit cenowy jest ograniczony.

Czytaj również: Kiepskie perspektywy dla zadłużonych we franku?

- Interesujące propozycje można znaleźć w takich dzielnicach jak Włochy, Ursus, Białołęka, Targówek i Wawer. Warto negocjować z deweloperami, którzy oferują mieszkania w droższych lokalizacjach, takich jak na przykład Wilanów. Niekiedy godzą się oni na zmianę ceny miejsca garażowego, co pozwala zakwalifikować mieszkania do programu RnS – dodaje Andrzej Prajsnar z portalu RynekPierwotny.com. Poniższa tabela przedstawia aktualne wartości limitów cenowych dla największych rynków mieszkaniowych kraju.

Oszczędności mogą być znaczące

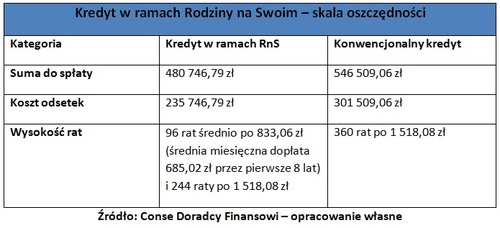

Ile można zaoszczędzić dzięki dopłatom? To pytanie zawsze nurtuje potencjalnych uczestników programu RnS. W ramach odpowiedzi warto posłużyć się reprezentatywnym przykładem:

Małżeństwo postanowiło nabyć niewielkie (49 mkw.) mieszkanie zlokalizowane na obrzeżach Warszawy. Cena nowego lokalu wyniosła 275 000 zł. Wartość 1 mkw. dla tego mieszkania (5612 zł) jest niższa od obowiązującego limitu (5904 zł), dlatego nabywcy mogą skorzystać z programu RnS. Bank udzielił preferencyjnego kredytu o następujących parametrach: oprocentowanie 6,31% w skali roku, wkład własny 30 000 zł, okres spłaty 30 lat. Zobowiązanie będzie regulowane w równych miesięcznych ratach. Stopa referencyjna BGK, dla której naliczono dopłaty wyniosła 7,04% w skali roku.

Czytaj również: Obligacje Mieszkaniowe

Poniższa tabela pozwala na porównanie dwóch wariantów: kredytu preferencyjnego w ramach RnS oraz konwencjonalnego kredytu mieszkaniowego (założenia dla drugiego wariantu: takie same parametry, brak dopłat w ramach RnS).

W omawianym przypadku kredytobiorca zaoszczędził 65 762,27 zł ze względu na fakt, że jego miesięczna rata przez pierwsze 8 lat była redukowana o średnią kwotę dopłaty (685,02 zł). Bardziej szczegółowe obliczenia wskazują, że taki sam efekt dla nabywcy miałaby obniżka ceny mieszkania o 12%. Oznacza to, że rezygnacja z programu Rodzina na Swoim okazałaby się opłacalna, jeżeli w okresie po jego zakończeniu cena tego lokalu spadłaby o więcej niż 12%. Taki scenariusz wydaje się niezbyt prawdopodobny.

O czym trzeba pamiętać?

Osoby ubiegające się o preferencyjny kredyt w ramach RNS powinny zwracać uwagę nie tylko na cenę 1 mkw. nabywanego lokalu ale i na jego powierzchnię użytkową. Ustawodawca wyznaczył bowiem limity metrażu dla mieszkań objętych programem. W Rodzinie na Swoim mogą uczestniczyć trzy grupy beneficjentów: osoby samotne, małżeństwa, osoby samotnie wychowujące dziecko (lub dzieci). Dla każdej ze wspomnianych grup przewidziano inną wartość limitu. W dwóch przypadkach obowiązują również wymogi wiekowe:

- osoby samotne składające wniosek do końca roku kalendarzowego, w którym przekroczyły 35 roku życia - mogą nabyć mieszkanie do 50 mkw.

- osoby samotnie wychowujące dziecko (bez ograniczeń wiekowych) mogą nabyć: mieszkanie do 75 mkw. lub dom jednorodzinny do 140 mkw.

- małżonkowie mogą nabyć: mieszkanie do 75 mkw. lub dom jednorodzinny do 140 mkw. (przynajmniej jeden z nich musi spełnić kryterium wieku przewidziane dla osoby samotnej)

Czytaj również: Czego możemy spodziewać się w kredytach mieszkaniowych?

W tym kontekście warto pamiętać, że do programu RnS są dopuszczone osoby, które:

- w dniu zawarcia umowy kredytowej nie posiadają prawa własności (albo praw spółdzielczych) do domu lub mieszkania i nie są najemcami lokalu mieszkalnego (powyższy warunek odnosi się do wszystkich beneficjentów)

- do dnia zawarcia umowy nie posiadały prawa własności (albo praw spółdzielczych) do domu lub mieszkania (jest to dodatkowy warunek dla osób samotnych)

Kolejne obostrzenie dotyczy metrażu, który stanowi podstawę do ustalenia dopłat. Zasady RnS przewidują, że wsparcie finansowe jest naliczane tylko w ramach ustalonego limitu. Dlatego beneficjenci sami muszą finansować zakup powierzchni użytkowej, która przekracza wspomniany limit. Podobnie jak w poprzednim przypadku graniczne wartości dotowanego metrażu są uzależnione od stanu cywilnego kredytobiorców:

- osoby samotne: dopłaty przysługują do 30 mkw.

- osoby samotnie wychowujące dziecko: mieszkanie jest refinansowane do 50 mkw., a dom jednorodzinny do 70 mkw.

- małżeństwa: mieszkanie jest refinansowane do 50 mkw., a dom jednorodzinny do 70 mkw.

Czytaj również: Kredyt na dom trudnodostępny

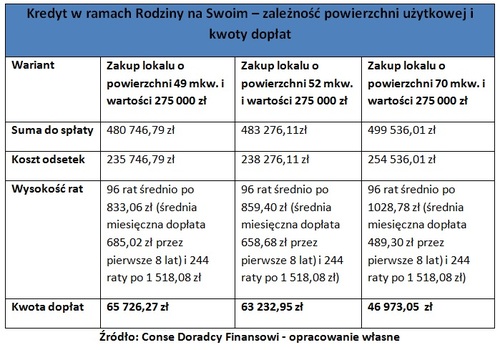

Podsumowując: małżeństwa oraz osoby samotnie wychowujące dzieci w ramach RnS mogą nabyć mieszkanie o powierzchni nieprzekraczającej 75 mkw. Zakup lokalu większego niż 50 mkw. nie spowoduje jednak wzrostu dopłat. Innymi słowy kredytobiorcy będą musieli pokryć koszt ponadlimitowego metrażu z własnej kieszeni. Analogiczne zasady obowiązują w przypadku innych wariantów preferencyjnego kredytu (zakup mieszkania przez singla, nabycie domu jednorodzinnego przez małżeństwo lub osobę samotnie wychowującą dziecko). Środkowa kolumna poniższej tabeli przedstawia koszty kredytu, jakie poniosłoby małżeństwo nabywające mieszkanie o wartości 275 000 zł oraz powierzchni 52 mkw. (założenie: parametry kredytu są takie same jak w poprzednim przykładzie). W lewej kolumnie umieszczono symulację dla lokalu o wartości 275 000 zł i powierzchni 49 mkw.

Na podstawie powyższego zestawienia można wywnioskować, że zakup mieszkania o metrażu przekraczającym ustawowy limit zredukuje łączną kwotę dopłat (jeżeli jego wartość jest taka sama). Wiąże się to z faktem, że powierzchnia przekraczająca 50 mkw. (w tym przypadku 2 mkw.) nie jest uwzględniana przy naliczaniu pomocy finansowej dla kredytobiorcy. Ostatnia kolumna tabeli przedstawia obliczenia dla znacznie większego mieszkania (70 mkw.). W tym przypadku redukcja całkowitej kwoty dopłat jest jeszcze bardziej widoczna (zmiana o 28,5% w stosunku do pierwszego wariantu) – podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.

Źródło: RynekPierwotny / budnet.pl

Komentarze

Tagi

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Budowa domu na kredyt Liczba postów: 26 Grupa: Inwestycje Sprawdźcie sobie stronę https://autokabina.pl/oferta/kabiny-laki ernicze/ , na której znajdziecie ofertę firmy AutoKabina, która jest producentem kabin przemysło...

- Czy warto kupować mieszkanie pod wynajem? Liczba postów: 202 Grupa: Inwestycje Czy warto jest zdecydować się na kupienie nieruchomości za granica? Dostałam dość spory zastrzyk gotówki (800 000 zł) za wywłaszczenie działki z domem po babci....

- Finanse biurowe Liczba postów: 4 Grupa: Inwestycje An interesting discussion thread on the Budnet forum focusing on office finance management and corporate budgeting tips. Exchanging practical advice on controll...

- Jakie mieszkanie wybrać? Deweloperskie czy używane... Liczba postów: 308 Grupa: Inwestycje Gdy potencjalny kupujący trafia na stronę dewelopera, oczekuje szybkich informacji, jasnych danych i prostego sposobu kontaktu. Rozbudowane formularze, filtry o...

- Przedszkole w biurowcu Liczba postów: 9 Grupa: Inwestycje Szukając przedszkola dla dziecka, warto najpierw spytać znajomych z okolicy, zanim zacznie się przeglądać strony pełne ładnych zdjęć i obietnic. Wizyta na miejs...

Znajdź projekt

Społeczność budnet.pl ma już 21350 użytkowników

gości: 154

Zobacz wszystkich > Zobacz wszystkie galerie >