Oszczędzanie pieniędzy: Jak oszczędzać na wychowaniu dziecka, nie oszczędzając na dziecku

Ile kosztuje wychowanie dziecka? Rzadko zadajemy sobie to pytanie, ale rodzice wiedzą, że są to bardzo duże kwoty.

Czytaj dalej

W Stanach Zjednoczonych szacuje się, że koszt wychowania dziecka do osiągnięcia pełnoletniości to w przeliczeniu na złotówki ok. 400 tys. zł. Anglicy wyliczają, że wydają na ten cel ok. 650 tys. zł, a Belgowie mają powiedzenie, że „jedno dziecko to jeden dom”.

W Polsce, według wyliczeń ekspertów Centrum im. Adama Smitha, koszt wychowania jednego dziecka do osiągnięcia 20. roku życia to 160 tys. zł. Niestety, wydatki bardzo szybko rosną, bo życie w Polsce staje się coraz droższe, a spadek wartości naszej waluty przełoży się na wyższe ceny wszystkich importowanych produktów.

„We współczesnym świecie zakup mieszkania, opłacanie studiów lub wychowanie dzieci łączą się z tak dużymi kosztami, że finansuje się je przez dziesiątki lat. W Polsce najczęściej korzysta się z kredytów, ale w większości rozwiniętych krajów ludzie raczej najpierw starają się inwestować i oszczędzać. Standardem jest wykupywanie polis inwestycyjnych w chwili urodzenia się dziecka i zbieranie pieniędzy na jego przyszłą edukację. W Polsce ten proces dopiero się zaczyna” – tłumaczy Mariusz Stoltmann, dyrektor biura produktów inwestycyjnych w Ergo Hestia. Wydatki na dziecko można podzielić na krótkoterminowe i długoterminowe. W przypadku tych pierwszych możemy szybko wprowadzić zmiany, które przyniosą realne korzyści. Zaoszczędzone pieniądze warto przeznaczyć na cele długoterminowe, takie jak finansowanie edukacji lub przyszłego mieszkania dla dzieci. Poniżej kilka porad jak to zrobić w praktyce.

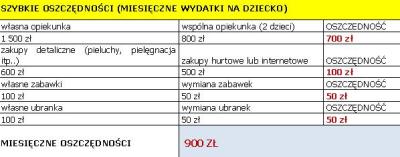

Szybkie oszczędności

Szybko przyzwyczailiśmy się do kupowania gotowych, przetworzonych produktów żywnościowych dla małych dzieci. Większość z nas już automatycznie, przynajmniej raz w tygodniu kupuje kilkanaście słoiczków i napojów dla dzieci. – To oszczędność czasu – tłumaczymy sobie wydając średnio miesięcznie na jedno dziecko kwotę około 300 złotych. Jeszcze więcej zapłacimy, gdy zakupy zrobimy w sklepie osiedlowym. Coraz częściej rodzice, którzy chcą zaoszczędzić wolą sami przygotowywać posiłki ze świeżych produktów. Jeżeli jedna porcja np. deseru jabłkowego kosztuje 3 zł, to przygotowanie takiego samego, ale z produktu świeżego będzie kosztowało około 0,50 zł. W skali miesiąca zaoszczędzona kwota zostanie na pewno zauważona w budżecie domowym.

Jeżeli jednak nie mamy czasu, a tak najczęściej jest, na samodzielne przygotowywanie dla szkraba posiłków i napojów to zaoszczędzić możemy kupując jednorazowo, raz w miesiącu duży zapas jedzenia. Najlepszym do tego miejscem są sklepy z ofertą dla firm takie jak Macro Cash and Carry lub Selgros. Warunkiem jest posiadanie karty uprawniającej do robienia w takim miejscu zakupów. Jeśli nie mamy takiej możliwości to tańsze zakupy można robić w sklepach internetowych. Oszczędność w skali miesiąca to przynajmniej 20 procent w stosunku do cen w typowych sklepach. Przy założeniu, że wydajemy miesięcznie na jedzenie dla dziecka 300 zł da to nam kwotę 60 złotych. W sklepach internetowych zaoszczędzimy także na wydatkach na pieluchy i inne środki pielęgnacyjne dla dziecka. Można się też umawiać ze znajomymi lub sąsiadami na wspólne zakupy, dzięki czemu kwota będzie wyższa i możemy liczyć na darmową dostawę.

Wspólnie taniej

Inną metodą na znalezienie dodatkowych pieniędzy w doraźnych wydatkach na dzieci jest nie kupowanie zbyt wielu nowych ubranek. Małe dziecko błyskawicznie rośnie i szybko wyrasta z ubranek. Zamiast kupować nowe ubrania dla dzieci, zaprzyjaźnione mamy pożyczają ubranka, z których ich dzieci juz wyrosły. Podobnie jest z zabawkami. Większość dzieci ma tak dużo zabawek, że nawet nie może się nimi nacieszyć. Dobrym pomysłem jest chowanie części zabawek co jakiś czas, aby potem dziecko miało na nowo radość. Można też kupować zabawki na spółkę z innymi rodzicami i co jakiś czas się nimi wymieniać.

Największym kosztem dla rodziców, przy założeniu, że oboje pracują zawodowo, jest zapewnienie opieki nad dziećmi. Koszt zatrudnienia niani w dużym mieście to wydatek od 1500 złotych do nawet 2500 złotych za miesiąc pracy. Można skorzystać z prywatnych placówek, gdzie abonament miesięczny wynosi średnio 1300 złotych (Warszawa). Takich miejsc oferujących całodniową opiekę jest w dużych miastach coraz więcej. Jeżeli jednak zależy nam na wynajęciu opiekunki, możemy to zrobić wspólnie z zaprzyjaźnioną rodziną na osiedlu. Ograniczymy w ten sposób koszty o połowę w porównaniu do zatrudnienia niani tylko do jednego dziecka.

Oszczędzaj i inwestuj

Jeśli wdrożymy część zaproponowanych powyżej pomysłów na oszczędności, może się okazać, że każdego miesiąca w kieszeni zostaje nam ok. 1000 zł więcej. Warto te pieniądze dobrze zainwestować. Już inwestycja w wysokości 200 złotych miesięcznie umożliwi nam sfinansowanie dorosłych potrzeb naszych dzieci.

Stypendium studenckie

Większość rodziców marzy o tym, żeby dzieci w przyszłości zdobyły dobre wykształcenie i pracę. Rzadko jednak zawczasu myślimy o tym, że studia, nawet bezpłatne, to duży wydatek i wiele osób musi z nich zrezygnować właśnie z powodów finansowych. Jeśli jednak pomyślimy o tym w chwili narodzin dziecka i z zaoszczędzonych pieniędzy przeznaczymy 200 zł miesięcznie na inwestycję w program rentowy, to po 19 latach przyszły student może liczyć na wsparcie finansowe. Przez pięć lat będzie otrzymywał miesięczne stypendium średnio 1700 zł (na podstawie założeń z tabeli nr 1). Taka kwota wystarczy na pokrycie większości studenckich potrzeb.

Wkład na mieszkanie

Wchodząc w dorosłe życie, nasze dzieci staną przed wieloma wyzwaniami związanymi z usamodzielnieniem się. Jedną z kluczowych decyzji jest zakup własnego mieszkania. Jednak na początku pracy zawodowej ciężko jest otrzymać kredyt, szczególnie jeśli nie dysponuje się własnym wkładem. Jeśli jednak od narodzin dziecka kolejne 200 zł miesięcznie przeznaczymy na inwestycje, to w wieku 24 lat będzie ono miało do dyspozycji kwotę przekraczającą 150 tys. zł (założenia w tabeli nr 2). Wystarczy na wkład na mieszkanie.

Dodatkowa emerytura

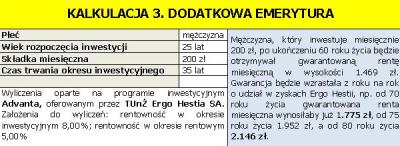

Myśląc o bezpieczeństwie finansowym dzieci, powinniśmy też pamiętać o własnej przyszłości. Jeśli sami nie zapewnimy sobie finansowej stabilizacji w okresie emerytalnym, to nasze dzieci będą czuły się w obowiązku nam pomagać. Tymczasem jeśli w wieku 25 lat zaczniemy miesięcznie odkładać 200 zł na dodatkową emeryturę, to w wieku 60 lat będziemy dostawać dożywotnio dodatkową, prywatną emeryturę w wysokości 1500-2000 zł (założenia i wyliczenia w tabeli nr 3).

Źródło: Talking Heads / budnet.pl

Komentarze

Tagi

Czytaj też…

Czytaj na forum

- biuro tłumaczeń specjalistycznych Liczba postów: 9 Grupa: Trudne tema... Na stronie https://biuroakademia.pl/tlumaczenia/prz ysiegle/ znajdziecie ofertę profesjonalnego biuro tłumaczeń Akademia, które świadczy usługi w całej Polsce w....

- Kursy i szkolenia dla dorosłych Liczba postów: 72 Grupa: Trudne tema... W tej sytuacji trafionym rozwiązaniem mogą być zabiegi biostymulacji skóry. Na taki zabieg możesz wybrać się do kliniki medycyny estetycznej Neonia, która znajd...

- Sposób na zdrowie Liczba postów: 716 Grupa: Trudne tema... Nie zawsze trzeba czekać na poważny kryzys, aby skorzystać ze wsparcia psychologa. Czasami już sama rozmowa z odpowiednią osobą pomaga uporządkować myśli i spoj...

- Jaki kamień na blat, elewację czy taras? Liczba postów: 19 Grupa: Trudne tema... Choosing the right materials for construction projects is crucial for both aesthetics and longevity. In a similar vein, staying informed about available social....

- XXXV Forum Ekonomiczne w Karpaczu. Liderzy Europy... Liczba postów: 27 Grupa: Aktualności To wydarzenie od lat pokazuje, jak ważny jest dialog między biznesem, polityką i nauką. W czasach tak dynamicznych zmian szczególnie cenne są debaty dotyczące b...

Znajdź projekt

Społeczność budnet.pl ma już 21182 użytkowników

gości: 283

Zobacz wszystkich > Zobacz wszystkie galerie >