Raport Euler Hermes, światowego lidera w ubezpieczaniu należności

Europa Środkowa jest aktualnie obszarem, który dynamicznie rozwija wzajemną wymianę gospodarczą. Euler Hermes stworzył „mapę ryzyka”, biorąc pod uwagę dane wprost odnoszące się do bezpieczeństwa transakcji w tym regionie. Są nimi m.in. upadłości przedsiębiorstw, których wzrost może być dla przeciętnego przedsiębiorcy boleśniej odczuwalny niż makroekonomiczne zmiany koniunktury.

Czytaj dalej

Lepsza sytuacja gospodarcza – a więc także utrzymujący się popyt sprawia, że rosną obroty pomiędzy krajami naszego regionu. Eksport na rynki zachodnie nie notuje już takiej dynamiki – słabszy jest popyt, gwałtownie zwiększają się też straty z powodu rosnącej fali niewypłacalności odbiorców z Wlk. Brytanii, Włoch czy Francji.

Nie bez znaczenia jest także podobne np. w przypadku Polski i Czech umacnianie się walut względem Euro i Dolara. W ciągu ostatnich 4 lat od akcesji do UE złotówka zyskała na wartości do Euro o blisko 40%, a korona analogicznie o także niemałe 30%. Zmniejszanie się opłacalności eksportu na zachód w obydwu krajach zwiększa jednocześnie atrakcyjność wzajemnej wymiany handlowej. Co ciekawe, jest to w coraz większym stopniu wymiana produktów wysoko przetworzonych – elektroniki i maszyn, a nie jak niegdyś – głównie surowców czy żywności.

Oficjalne statystyki wysokiego wzrostu wymiany handlowej w regionie potwierdza także zestawienie wzrostu eksportu ubezpieczonego przez Euler Hermes. Jak tłumaczy Krzysztof Chechłacz, wiceprezes Euler Hermes: „Ubezpieczając eksport polskich firm na rynki Europy Środkowo-Wschodniej widzimy dużą dynamikę obrotów naszych klientów, większą nawet niż ta reprezentowana przez polską gospodarkę jako całość. Jest to efekt m.in. tego, że z koniunktury korzystają najszybciej firmy prężne i nowoczesne także w dziedzinie zarządzania, świadomie wykorzystujące rozwiązania takie jak ubezpieczenie transakcji. Ich atutem jest także zmniejszenie ryzyka przy wchodzeniu na nowe rynki zbytu a także dużo szybszy czas sprawdzenia odbiorcy i finalizacji transakcji.”

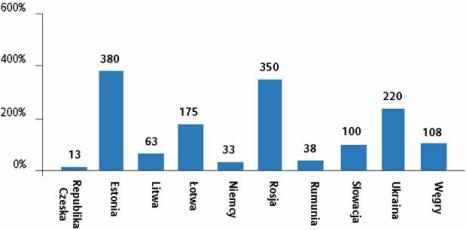

Procentowy wzrost wartości ubezpieczonego w EH eksportu polskich firm na rynki Europy Środkowo-Wschodniej w okresie ostatnich 12 miesięcy

Kraj odbiorcy

Badany okres: IX2007-VIII 2008

* W przypadku Rosji rolę w zwiększeniu eksportu ubezpieczonego przez EH ma także lepsza obsługa transakcji i szybszy czas oceny ryzyka dzięki

rozbudowie oddziału Euler Hermes w Moskwie przy współpracy z Rosno

Do tego dochodzi wzrost wzajemnych inwestycji oraz przejęć przedsiębiorstw. Pozostając przy rynku czeskim – polskie firmy zainwestowały tam w 2007 roku wg. danych Czeskiego Banku Narodowego około 250 mln euro, a łącznie inwestycje polskie u naszych południowych sąsiadów przekroczyły już 1 mld Euro. Nie zapominać należy o takich atutach handlu z sąsiadami jak niższe koszty transportu czy bliskość kulturowa, ułatwiająca kontakty handlowe.

II Upadłości w sposób umiarkowany, ale będą rosły

Najsilniejsze gospodarki regionu – odmienne pozycje wyjściowe, ale podobny trend na horyzoncie, czyli generalnie wzrost liczby upadłości

Niemcy, Polska, Czechy, Słowacja i Węgry to najsilniejsze kraje regionu.. Wzajemna wymiana gospodarcza w tej części Europy rosła w ostatnich kilkunastu miesiącach dużo szybciej, niż eksport na inne, ogarnięte już spowolnieniem lub kryzysem rynki. Tendencja ta ma szansę utrzymać się także w następnych miesiącach, jednak trzeba mieć świadomość, ze nasz region nie jest całkowicie wolny od trosk dla zarządzających gospodarką, jak i dla samych przedsiębiorców. Martwić może koniec tendencji poprawy płynności finansowej firm, co dotychczas przekładało się na spadek liczby upadłości (wyjątkiem są Węgry, które od 2006 realizują twardy plan naprawy gospodarki zmierzający do zmniejszenia deficytu publicznego).

Czechy – polepszenie pozycji wierzycieli, ale także zwiększenie liczby bankructw

2007: w 2007 r. liczba upadłości spadła do poziomu 1.148. Ze względu na daleko idące zmiany w prawie upadłościowym trudno jest porównać dane z tego roku z danymi z wcześniejszych lat (od 1 stycznia 2007r. niektóre zmiany to: nacisk na szybsze zaspokojenie wierzycieli; wzmocnienie ich pozycji oraz lepsza ochrona ich praw; wcześniejsze – „prewencyjne” rozpoczynanie procedury upadłościowej, ale też ułatwienia w funkcjonowaniu firm będących w trakcie postępowania upadłościowego).

Spółki, które w tym roku ogłosiły bankructwo, to głównie małe i średnie przedsiębiorstwa o obrotach rzędu dziesiątek milionów koron czeskich.

2008-2009: liczba upadłości rośnie, w związku z czym można się spodziewać, że ich poziom powróci do tego z 2003 r. Oczekuje się, że w 2008 r. dojdzie do niemal 1.720 upadłości przedsiębiorstw. W 2009 r. liczba ta wynieść ma 1.770 firm.

Węgry – surowa polityka budżetowa i monetarna zbiera swoje żniwo

2007: upadłości wzrosły o 3%, do poziomu blisko 10 tysięcy firm. Naprawa finansów publicznych wpłynęła na dynamikę wzrostu PKB: z 3,9% w 2006 roku do 1,3% w 2007 (sygnały z 1 połowy 2008 roku świadczą o pewnej odbudowie wzrostu gospodarczego, rzędu 2% wzrostu liczonego w ujęciu rocznym). Oprócz tego firmy odczuwają wahania się forinta, co w mniejszym stopniu przekłada się na eksport – nadal silny, ale podnosi koszt obsługi zadłużenia przedsiębiorstw (denominowane w dużej mierze w walutach obcych).

2008-2009: kontynuacja „restrykcyjnej” polityki finansowej, zmierzającej do ograniczenia długu publicznego poniżej 3% w budżecie rocznym popyt wewnętrzny i aktywność gospodarczą na niskim poziomie. Spodziewane zwiększenie liczby upadłości o 20%.

Słowacja – wyjątkowa kontynuacja trendu zmniejszania się liczby upadłości przedsiębiorstw

2007: dynamika wzrostu PKB na poziomie 10,7% w 2007 roku musiała mieć taki efekt – spadek liczby upadłości na poziomie 54%! Pewien wpływ na to miała także niedawna zmiana prawa upadłościowego (01.01.2006) – rzadka zgoda sądu na restrukturyzację (układ) powoduje, że firmy próbują jak najdłużej osiągnąć porozumienie we własnym zakresie.

2008-2009: wzrost nie jest pobudzany pw. wzrostem konsumpcji, dlatego nie ma niebezpieczeństwa „przegrzania” gospodarki. Znacząca rolę odgrywa napływ inwestycji, zwłaszcza w przemyśle motoryzacyjnym. Wzrost inflacji jest do września pod kontrolą (chociaż ceny żywności i nośników energii dają ostatnio znać o sobie), a zadłużenie sektora prywatnego jest mniejsze niż w krajach sąsiednich.

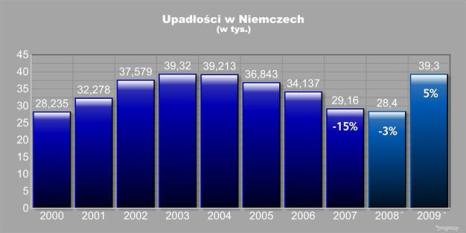

Niemcy – rekordowa poprawa w 2007 to wspomnienie, gospodarka radzi sobie dobrze, ale nadciąga stagnacja

2007: rekordowy spadek bankructw o 15% to kulminacja kilku dobrych lat. Jednym z powodów jest bardzo dobra dynamika eksportu. Nie dziwi zatem, że największa poprawa była w przemyśle maszynowym – aż o 23%. Redukcja liczby upadłości w budownictwie także była niezła – o 17%, ale nadal jest to branża o największym ryzyku.

2008-2009: dobry ubiegły rok oraz wolniej następujące spowolnienie w 2008 niż w innych krajach wysokouprzemysłowionych to m.in. skutek struktury eksportu. Stosunkowo dużą jego część stanowią dobra inwestycyjne, których cykl sprzedaży jest bardziej rozłożony w czasie niż dóbr konsumpcyjnych, więc realizacja zamówień trwa jeszcze gdy na rynku konsumenckim jest już odczuwalna recesja. Te oraz inne przyczyny niezłej kondycji niemieckich finansów nie wystarczą jednak, gdy spada światowa wymiana gospodarcza oraz zamrażane są nowe inwestycje.

Polska – upadłości jeszcze nieznacznie spadają… wkrótce zmiana trendu

2007: ubiegły rok zakończył się dobrym wynikiem, 26% spadkiem liczby bankructw. Rzeczywista poprawa była trochę mniejsza – tendencję w procentach trochę zaciemnia stosunkowo niska baza wyjściowa (efekt m.in. nie przeprowadzania postępowań upadłościowych w przypadku ogromnej rzeszy małych firm, nie posiadających wystarczającego majątku do przeprowadzenia procedury sądowej).

2008-2009: bieżący rok jest niezły, chociaż widać już oznaki spowolnienia w niektórych branżach. Jest to efekt zmniejszenia tempa wzrostu eksportu (z powodu silnej złotówki jak i mniejszego popytu na rynkach światowych), jak i wyższych kosztów: materiałowych oraz płacowych. Jak ocenia Tomasz Starus, dyrektor Biura Oceny Ryzyka w Euler Hermes: „Nie przewidujemy nagłej recesji, ale trzeba mieć świadomość, że najlepszy czas już minął, z czego firmy powinny wyciągnąć wnioski. Generalnie, wewnątrz „organizacji” wskazane jest mniej optymistyczne inwestowanie, a bardziej skrupulatne ograniczanie kosztów i pilnowanie płynności przedsiębiorstwa. Zagrożeniem „z zewnątrz” dla przedsiębiorców jest obserwowane stopniowe wydłużanie się rzeczywistych terminów płatności, mniejsza płynność rynku. Rosnąć będzie efekt „domina” długów, który może dotknąć także naszych sprawdzonych odbiorców, a więc i nas samych. Optymistycznym akcentem tonującym na razie trochę nastrój niepewności jest napływ środków z zewnątrz, przede wszystkim unijnych. Istnieje jednocześnie uzasadniona obawa o spowolnienie napływu inwestycji zagranicznych – jako efekt zarówno kryzysu na rynkach światowych jak i mniejszej atrakcyjności Polski wskutek m.in. płac rosnących szybciej niż wydajność. Środki z budżetu UE na inwestycje publiczne także nie są takim impulsem, jakiego spodziewał się rynek – organizacyjna i prawna zdolność do ich przyjęcia jest niewystarczająca. W efekcie nie ma takiego „wysypu” prac, którego spodziewały się firmy budowlane, ponoszące teraz koszty inwestycji w technologie, sprzęt, pracowników.”

III Wzrost zleceń windykacyjnych z tytułu eksportu do Europy Środkowo-Wschodniej

„Większa ilość transakcji, wyższe ich kwoty pociągają za sobą także wzrost zleceń windykacyjnych”, jak podkreśla Zbigniew Korzeniewski, z-ca Dyrektora Działu Windykacji w Euler Hermes. „Wartość obecnie odzyskiwanych przez nas długów dla polskich przedsiębiorstw z tytułu należności eksportowych do Europy Środkowej przekracza 30 mln euro.”

Procentowy wzrost/spadek windykacji należności w Europie Środkowo-Wschodniej prowadzonej przez EH na rzecz polskich firm (za okres I-VIII 2008)

Ilość zleceń

Kraj odbiorcy (dłużnika)

Wartość zleceń

Kraj odbiorcy (dłużnika)

Nie wszędzie wzrost windykacji jest stały, wynikając wprost ze wzrostu obrotów. Jak dodaje Zbigniew Korzeniewski: „Patrząc pod szerszym kątem, wskazałbym generalnie kraje nadbałtyckie, jako obszar zwiększonego ryzyka. Znaczna ilość niezapłaconych należności na tym obszarze dotyka wszystkie branże, podobnie jest na Ukrainie. Na innych rynkach wszystko zależy od branży eksportera, chociaż można wskazać takie, gdzie generalnie wszędzie są kłopoty z regulowaniem należności – to m.in. branże transportowa czy ceramiki i wyrobów szklanych.”

Źródło: budnet.pl

Komentarze

Tagi

Czytaj też…

Czytaj na forum

- Transport drobnicowy, który powoduje ogromne strat... Liczba postów: 24 Grupa: Aktualności W mojej branży transportowej bardzo ważne jest utrzymanie odpowiednich warunków przewozu, dlatego postanowiłem zainwestować w profesjonalną zabudowę samochodu.....

- Treningi Fitness ? Liczba postów: 198 Grupa: Trudne tema... Jak trenujesz to musisz zadbać o odpowiedni poziom witamin i minerałów a te możesz uzupełnić suplementami. Ten producent https://pharmovit.pl/ zapewnia wybór ja...

- Master Your Reflexes with Block Breaker – The Game... Liczba postów: 41 Grupa: Trudne tema... Before installing a new Delta Executor release, take time to verify the download source and review the latest changes. Following the recommended installation st...

- Hak holowniczy Liczba postów: 5 Grupa: Trudne tema... Już od dłuższego czasu planowałem zamontować hak w samochodzie, ponieważ przydawałby mi się przy przewożeniu większych rzeczy oraz bagażnika rowerowego. Nie chc...

- Jak mieć lśniące włosy ? Liczba postów: 156 Grupa: Trudne tema... skoro rozmawiamy o sprzęcie fryzjerskim, to ja szukam czegoś do domowego użytku ale w dobrej jakości. Maszynki do włosów Wahl wyglądają na solidne i mają różne....

Znajdź projekt

Społeczność budnet.pl ma już 21372 użytkowników

gości: 230

Zobacz wszystkich > Zobacz wszystkie galerie >