Analiza kredytów na mieszkanie

Dane portalu RynekPierwotny.com wskazują, że odsetek gotowych mieszkań deweloperskich jest wyższy niż przed rokiem. Około 75% lokali, które oferują krajowi deweloperzy zostało już oddanych do użytkowania.

Osoba nabywająca gotowe „M” nie musi ponosić kosztów związanych z długotrwałym opłacaniem ubezpieczenia pomostowego. Mimo tego poziom jej kredytowych oszczędności jest tylko minimalny – pisze Andrzej Prajsnar z portalu RynekPierwotny.com

Czytaj również: Własny dom czy coś więcej?

Różnica w łącznej sumie rat nie przekracza 1,00%

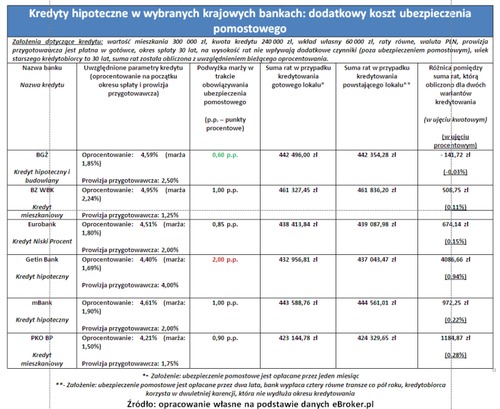

Szczegółowych informacji na temat kosztu ubezpieczenia pomostowego dostarcza poniższa tabela. Przeanalizowano w niej standardowe kredyty hipoteczne z Banku BGŻ, Banku Zachodniego WBK, Eurobanku, Getin Banku, mBanku i PKO BP. Dla każdej oferty została oszacowana suma rat, którą muszą zapłacić osoby kupujące budowany lub gotowy lokal. W drugim wariancie ubezpieczenie pomostowe jest płatne tylko przez miesiąc. Nabywca powstającego mieszkania musi ponosić koszty dodatkowej polisy w całym okresie karencji (24 miesiące). Różnica polega na tym, że bank kredytujący nieukończone lokum nalicza ubezpieczenie pomostowe od sumy wypłaconych transz. Identyczna zasada dotyczy również dodatkowych odsetek, które są pobierane w okresie karencji – podkreśla Andrzej Prajsnar z portalu RynekPierwotny.com

Czytaj również: Jak kupić działkę na kredyt?

Po uwzględnieniu wszystkich wspomnianych kwestii okazuje się, że osoba kupująca gotowe „M” wpłaci do banku tylko nieznacznie mniejszą sumę. Różnica w stosunku do kredytu finansującego budowane lokum nie przekracza 1,00% (patrz poniższe zestawienie). Obliczone wartości procentowe zależą od kosztu ubezpieczenia pomostowego. Wszystkie analizowane banki pobierają składkę tej polisy poprzez okresowe podwyższenie marży. Klienci BGŻ-u do momentu ustanowienia hipoteki muszą zaakceptować oprocentowanie wyższe o 0,60 punktu procentowego. Getin Bank stosuje ponad trzykrotnie większą podwyżkę marży (patrz poniższa tabela).

Wyższa rata po okresie karencji to jedyny problem

W ramach uzupełnienia warto nadmienić, że zaprezentowane obliczenia uwzględniają karencję, która nie wydłuża okresu spłaty. Dzięki zastosowaniu takiego wariantu osoba kupująca budowane mieszkanie nie musi obawiać się dodatkowego wzrostu kosztów odsetkowych. Po zakończeniu karencji, w trakcie której spłacane są tylko odsetki, bank ustala pełną ratę z uwzględnieniem pozostałego okresu spłaty. Ubocznym efektem opisywanego rozwiązania jest wyższy poziom rat kapitałowo-odsetkowych. Na szczęście różnica w stosunku do kredytu, który finansuje gotowe lokum nie jest duża. W analizowanym przykładzie wynosi ona od 40 zł/miesiąc do 42 zł/miesiąc.

Komentarze

Tagi

Czytaj też…

Czytaj na forum

- Reklama firmy Liczba postów: 565 Grupa: Trudne tema... Osoby mieszkające w Stanach Zjednoczonych często szukają miejsca, w którym można szybko znaleźć ciekawe ogłoszenia dotyczące pracy, usług, mieszkań czy sprzedaż...

- apteka internetowa Liczba postów: 3 Grupa: Trudne tema... Czasami zależy mi przede wszystkim na tym, żeby wszystkie potrzebne produkty kupić w jednym miejscu. Nie lubię składać kilku zamówień w różnych sklepach tylko d...

- Informatyk do firmy Liczba postów: 30 Grupa: Trudne tema... Przy mocno uszkodzonym dysku raczej nie kombinowałbym samemu, bo przy kolejnych próbach uruchamiania można jeszcze pogorszyć sytuację. Ja miałem dobry kontakt z...

- Migracje ważniejsze niż dzietność – kto naprawdę n... Liczba postów: 2 Grupa: Aktualności Bardzo ciekawe spojrzenie na przyszłość rynku mieszkaniowego. Wiele osób patrzy wyłącznie na spadek liczby ludności, ale rzeczywiście kluczowe są też migracje,....

- Szczoteczka elektryczna, czy tradycyjna? Liczba postów: 236 Grupa: Trudne tema... Sam używam szczoteczki elektrycznej i faktycznie dużo lepiej radzi sobie z usuwaniem osadu niż zwykła. Jeśli ktoś myśli o wyraźniejszym efekcie, warto najpierw....

Znajdź projekt

Społeczność budnet.pl ma już 21426 użytkowników

gości: 333

Zobacz wszystkich > Zobacz wszystkie galerie >