Jak kupić działkę na kredyt?

Ziemia, a właściwie działka budowalna, to pierwszy krok do spełnienia marzeń o posiadaniu własnego domu. Chociaż zakup działki można sfinansować kredytem hipotecznym, to jednak nie wszystkie banki się tego podejmą. Co należy zrobić, by móc kupić działkę na kredyt podpowiada Michał Krajkowski z Domu Kredytowego Notus.

Krok 1. Zdolność kredytowa

Kredyt na budowę domu, to praktycznie taki sam kredyt, jak na zakup mieszkania czy gotowego domu. Zakup działki budowlanej jest jednym z celów kredytowania, podobnie, jak zakup domu czy mieszkania. - Obecnie, właściwie większość banków akceptuje taki cel kredytu i stawia kredytobiorcom podobne wymagania, jak w przypadku standardowego kredytu mieszkaniowego. Przede wszystkim bank nie udzieli kredytu, jeśli osoba się o niego ubiegająca, nie będzie miała zdolności kredytowej, a więc odpowiednio wysokich i stałych dochodów, które pozwolą kredytobiorcy na regularne spłacanie miesięcznych rat i jednoczesne na tzw. utrzymanie się – wyjaśnia Michał Krajkowski, główny analityk, Dom Kredytowy Notus.

Czytaj również: Jak wygląda europejski rynek inwestycyjny?

Krok 2. Hipoteka

Każdy kredyt hipoteczny zabezpieczany jest na nieruchomości, dlatego zabezpieczeniem kredytu na zakup działki budowlanej, również będzie nieruchomość. Nie ma problemu, jeśli kredytobiorca bierze jednocześnie kredyt na zakup działki i budowę domu, wtedy bank zabezpieczy się na nowo wybudowanej nieruchomości. Jednak, jeśli kupujemy działkę i to ona ma być zabezpieczeniem kredytu, to nie wszystkie banki będą skłonne udzielić takiego finansowania, ponieważ część banków nie przewiduje możliwości ustanowienia zabezpieczenia kredytu na niezabudowanej działce, dlatego w takim przypadku musimy przedstawić inną nieruchomość, jako zabezpieczenie kredyt na zakup działki. Tylko w taki sposób uzyskamy kredyt na zakup działki w Pekao SA i BPH.

Czytaj również: Nieruchomości wtórne w Polsce

Krok 3. Znaleźć bank, który skredytuje kupno działki

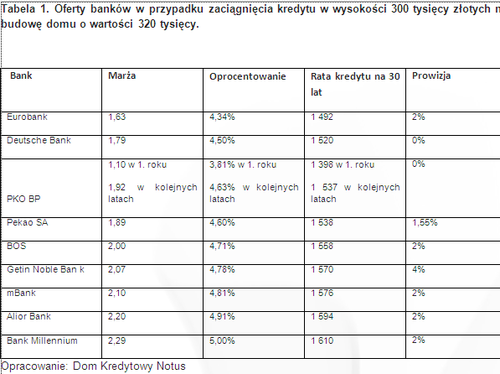

Obecnie z około 25 banków na rynku, które udzielają kredytów hipotecznych, tylko 13 jest gotowych sfinansować zakup działki budowlanej. Są to praktycznie takie same oferty jak w przypadku zakupu gotowej nieruchomości czy kredytu na budowę. O oprocentowaniu decyduje kwota kredytu i poziom wskaźnika LTV. Kredyt na zakup działki może zostać udzielony także na maksymalny okres nieprzekraczający 35 lat.

- Jednak szukając odpowiedniej oferty, musimy dobrze przenalizować oferty banków, ponieważ często pojawią się znaczące różnice między kredytem na zakup działki, a zakupem nieruchomości mieszkalnej. Przykładowo w Raiffeisen Polbanku kwota kredytu na zakup działki nie może być wyższa niż 50% jej wartości, co oznacza konieczność wniesienia aż 50% wkładu własnego. Ponadto, kredyt taki nie może zostać udzielony na okres dłuższy niż 20 lat. W przypadku Deutsche Banku kredytobiorca musi dodatkowo posiadać nadwyżkę zdolności kredytowej w wysokości 150 tysięcy złotych lub udokumentować posiadanie majątku o takiej wartości. Warto także pamiętać o ograniczeniach w powierzchni nabywanej działki – w mBanku działka budowlana nie może być większa niż 1 hektar – podpowiada Michał Krajkowski z Domu Kredytowego Notus.

Czytaj również: Przeszkody w ramach MdM

Krok 4. Wymagane dokumenty

Przy kredycie na zakup działki, bank będzie wymagał dokumentu potwierdzającego status działki, czyli czy jest to rzeczywiście działka budowlana. Tak naprawdę jest to główny dokument dla banku w przypadku kredytowania zakupu działki budowlanej, ponieważ z reguły banki nie będą skłonne skredytować standardowym kredytem mieszkaniowym działki rolnej, czy użytkowej, dlatego wcześniej należy potwierdzić, jakie jest przeznaczenie danego terenu. Do tego należy dostarczyć do banku decyzję o warunkach zabudowy i zagospodarowania terenu ewentualnie zaświadczenia o przeznaczeniu w aktualnym planie zagospodarowania przestrzennego. Na podstawie tych dokumentów możliwe jest określenie stanu prawnego działki, czy jest to rzeczywiście działka, na której możliwe będzie wybudowanie domu. Ponadto banki wymagają także dostarczenia aktualnego wypisu i wyrysu z rejestru gruntów oraz dokument potwierdzający, że osoba sprzedająca jest rzeczywiście prawnym właścicielem ziemi.

Lista dokumentów niezbędnych do złożenia wniosku:

- odpis Księgi Wieczystej gruntu;

- decyzja podziałowa, jeśli działka będzie wyodrębniana z innej;

- wypis z ewidencji gruntów i kopia mapy ewidencyjnej;

- dokument potwierdzający przeznaczenie terenu pod zabudowę mieszkaniową (decyzja o warunkach zabudowy lub zaświadczenie o przeznaczeniu w aktualnym planie zagospodarowania przestrzennego);

- umowa przedwstępna.

Czytaj również: Zakup mieszkania na wynajem

Krok 5. Budowa domu

Ze względów proceduralnych, korzystniejsze jest wcześniejsze zakupienie działki na kredyt lub ze środków własnych i dopiero później ubieganie się o kredyt na budowę. Ten cel kredytowania można wówczas połączyć z refinansowaniem kredytu przeznaczonego na zakup działki i zaciągnięcie jednego dużego kredytu. Mając już pozwolenie na budowę, możemy wówczas ubiegać się o kredyt na budowę domu niemal we wszystkich bankach. Wybór ofert jest wtedy znacznie szerszy. Ubieganie się jednocześnie o kredyt na zakup działki i budowę domu znacznie ogranicza możliwości wyboru banków. Nie mając jeszcze pozwolenia na budowę i chcąc zaciągnąć kredyt na zakup działki i budowę domu możemy wnioskować w Getin Noble Banku, Banku Millennium czy Eurobanku.

Kiedy zaciągamy jeden kredyt na zakup działki i budowę domu lub też refinansując wydatki przeznaczone za zakup i dopiero na tym etapie wspomagamy się kredytem, wybór oferty powinien przebiegać praktycznie tak samo, jak ma to miejsce w przypadku kredytu na zakup gotowego domu czy mieszkania. Finansując budowę możemy uzyskać kredyt na 95 procent wartości nieruchomości, inwestując tylko wymagane 5 procent środków własnych.

- W przypadku wnioskowania jednocześnie o kredyt na zakup działki i budowę domu należy rozróżnić dwie sytuacje. Jeśli sprzedający działkę posiada już pozwolenie na budowę, to wówczas do wniosku kredytowego należy dołączyć pozwolenie na budowę oraz projekt budowlany. Po przyznaniu kredytu bank uruchomi środki na zakup działki, a pozostała część kredytu na budowę zostanie wypłacona dopiero po przepisaniu pozwolenia na budowę na kredytobiorcę. Nieco inaczej sytuacja wygląda, gdy nie ma jeszcze wydanego pozwolenia na budowę na sprzedającego. Tylko nieliczne banki pozwalają wówczas na jednoczesne wnioskowanie o środki na budowę domu. Jednak w tej sytuacji także do wniosku musimy wybrać i dostarczyć projekt budowlany tak, aby bank mógł oszacować koszty budowy i wartość nieruchomości. W tym przypadku o pozwolenie na budowę należy wystąpić po zakupie działki i dopiero po otrzymaniu tego dokumentu bank uruchomi środki na budowę - dodaje ekspert DK Notus.

Komentarze

Tagi

Czytaj też…

.jpg)

Czytaj na forum

- Taxi Liczba postów: 1 Grupa: Trudne tema... Jak radzicie sobie z transportem, kiedy trzeba dostać się z Konstancina do Warszawy albo wrócić późnym wieczorem? Zastanawiam się nad korzystaniem z taksówki, s...

- Prawo restrukturyzacji Liczba postów: 1 Grupa: Trudne tema... Czy ktoś z Was miał okazję przechodzić przez proces restrukturyzacji firmy? Interesuje mnie przede wszystkim to, kiedy warto zdecydować się na takie rozwiązanie...

- Jak nadać paletę kurierem? Liczba postów: 15 Grupa: Trudne tema... Swoją drogą, ostatnio miałam dość sporo paczek do wysłania za granicę, a zamawianie kuriera to było dla mnie zawsze wyzwanie. Natknęłam się na https://taniapacz...

- Czy warto wybrać DJ'a na wesele? Liczba postów: 137 Grupa: Trudne tema... Zastanawiając się nad weselem, warto pomyśleć o tym, jaką atmosferę chcemy stworzyć. Ja pamiętam jedno wesele, gdzie DJ rozkręcił imprezę na maksa, a goście nie...

- Agencje ochrony Liczba postów: 424 Grupa: Trudne tema... Warto dmuchać na zimne i zabezpieczać swoje firmy czy posiadłości.

Znajdź projekt

Społeczność budnet.pl ma już 21356 użytkowników

gości: 575

Zobacz wszystkich > Zobacz wszystkie galerie >