Czy można skorzystać z wakacji kredytowych? Teraz już tak

Gdy przychodzą wakacje większość osób marzy o urlopie. W końcu każdy chce czasem odpocząć od obowiązków. Niestety dla wielu kredytobiorców konieczność opłacenia raty kredytu hipotecznego oznacza brak środków na realizację letnich planów.

Czytaj dalej

Kredyt hipoteczny jest zobowiązaniem długoterminowym. Wielu osobom, które terminowo spłacają raty, po opłaceniu bieżących należności nie pozostaje wiele oszczędności. Tymczasem każdy czasem potrzebuje złapać oddech i zrobić sobie wolne. W takiej sytuacji można skorzystać z tak zwanych wakacji kredytowych, a więc karencji w spłacie kredytu. Jest to rozwiązanie pomocne w przypadku konieczności sfinansowania nieprzewidzianych lub ponadprogramowych wydatków lub po prostu kiedy aktualna sytuacja życiowa sprawia, że nie można opłacić raty.

Jakie wakacje ci przysługują?

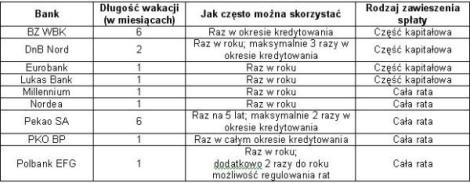

Możliwość skorzystania z wakacji kredytowych jest zazwyczaj zapisana w umowie i nie trzeba za nią płacić. Ich długość i częstotliwość zależy od banku, w jakim posiada się kredyt. Zazwyczaj mogą one trwać od jednego do sześciu miesięcy. - Większość banków, która stosuje takie rozwiązanie dopuszcza możliwość niezapłacenia tylko jednej raty. Nieliczne banki, np. Bank Zachodni czy Pekao SA pozwalają na nieco dłuższą prolongatę spłaty. Nie wszystkie instytucje kredytujące umożliwiają jednak takie rozwiązanie. Wakacji kredytowych nie stosują BGŻ, Deutsche Bank, mBank czy Multibank – wyjaśnia Michał Krajkowski, analityk Domu Kredytowego Notus. Jeśli zaś chodzi o częstotliwość zawieszenia spłat, to w części banków wakacje kredytowe przysługują raz w roku, w innych natomiast jedynie raz lub dwa w całym okresie kredytowania. Niektóre instytucje kredytujące zezwalają na taką opcję jedynie w wyjątkowych okolicznościach, jak na przykład utrata pracy.

Poniższa tabela pokazuje maksymalny okres wakacji kredytowych, ich częstotliwość i rodzaj zawieszenia spłaty dla wybranych banków.

Źródło: opracowanie własne Domu Kredytowego Notus

Nie ma nic za darmo…

Aby zawiesić spłatę rat kredytu wystarczy złożyć do banku wniosek o wakacje kredytowe. Należy jednak wcześniej sprawdzić, jak długo będzie on rozpatrywany. Czasem wystarczą dwa tygodnie przed terminem spłaty, a w niektórych przypadkach trzeba o tym pomyśleć nawet miesiąc wcześniej. Przed złożeniem prośby o przyznanie karencji warto jednak pomyśleć, czy rzeczywiście się ona opłaca. Często kredytobiorca zwolniony jest wówczas jedynie ze spłaty części kapitałowej raty, a odsetki nadal trzeba spłacać. - W przypadku kredytów w złotych, gdzie w początkowych ratach udział odsetek jest bardzo duży, zawieszenie spłaty kapitału spowoduje, że rata spadnie tylko o kilka procent, więc może to być tylko doraźne rozwiązanie – wyjaśnia specjalista DK Notus.

Co więcej zawieszone raty kiedyś trzeba będzie spłacić. Część banków oferuje po prostu wydłużenie okresu kredytowania o długość trwania wakacji. W niektórych zaś niezapłacone raty zostaną podzielone i doliczane do kolejnych rat, więc ich kwota będzie wyższa w kolejnych miesiącach. - Warto zapamiętać, że wakacje kredytowe to rozwiązanie powodujące, że łączny koszt kredytu wzrasta i z takiego rozwiązania należy korzystać rozważnie, uwzględniając jego zalety i wady – podsumowuje Michał Krajkowski.

Komentarze

Tagi

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

Czytaj na forum

- Inwestycje w nieruchomości Liczba postów: 242 Grupa: Inwestycje Inwestowanie w nieruchomości to sprawdzona strategia, która przynosi długoterminowe korzyści - https://ronson.pl/blog/jak-obliczyc-stop e-zwrotu-z-inwestycji-w-n...

- Jaki powinien być hotel idealny? Liczba postów: 31 Grupa: Inwestycje Podczas weekendu w Poznaniu zatrzymałem się w polecanym mi Hotel Poznań dworzec główny - Browar Old Town i jestem bardzo zadowolony z wyboru. Wszystko przygotow...

- Kiedy wykonać badanie gruntu? Badanie gruntów w ok... Liczba postów: 29 Grupa: Inwestycje Badanie geologiczne gruntu nie jest obowiązkowe, ale opinia geotechniczną już tak a ta tak naprawdę tylko na podstawie odwiertów można zrobić poprawnie . Dodatk...

- Stan domu pod klucz - co to oznacza? Liczba postów: 1 Grupa: Inwestycje

- Bezkonkurencyjna pożyczka hipoteczna Liczba postów: 172 Grupa: Inwestycje Na tą chwile nie potrzebuję pożyczki hipotecznej jedynie gotówkowej. Jako, że pieniądze muszę mieć szybko, zastanawiają mnie chwilówki. Pod adresem: https://tan...

Znajdź projekt

Społeczność budnet.pl ma już 19231 użytkowników

gości: 252

Zobacz wszystkich > Zobacz wszystkie galerie >