Jesienne spadki na rynku mieszkaniowym

Zazwyczaj wakacje, jako okres nieco osłabiony pod względem sprzedaży mieszkań, były czasem przygotowania do prosperity w sprzedaży mieszkań, czyli do jesieni. W tym roku te prawidła nie funkcjonują.

Czytaj dalej

Okazało się bowiem, że w takich miejscach jak Wrocław, Kraków czy Gdańsk wrzesień był nawet słabszy sprzedażowo od sierpnia. Pomimo że sprzedaż w październiku może stanowić niewielkie odbicie, nie będzie to oszałamiający wzrost. Ponadprzeciętne wyniki kończące wakacje nie były zapowiedzią jesiennego boomu, lecz wyjątkiem od reguły stawiającym znak zapytania nad wynikami drugiej połowy roku.

Źródło: redNet Consulting na podstawie danych tabelaofert.pl

Legenda:

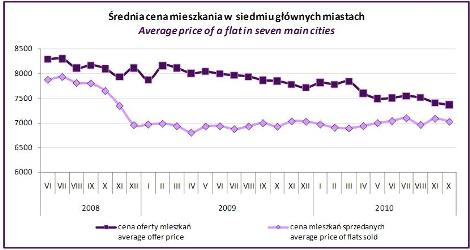

Cena oferty mieszkań–średnia, ofertowa cena metra kwadratowego wszystkich mieszkań w projektach deweloperskich wystawionych do sprzedaży wg stanu z 29 dnia każdego miesiąca. Cena mieszkań sprzedanych –średnia cena metra kwadratowego mieszkań sprzedanych w okresie ostatnich 3 miesięcy

Średnia cena mieszkań dostępnych w ofercie w siedmiu głównych miastach w Polsce ukształtowała się pod koniec października 2010 roku na poziomie 7.368 zł/mkw. i była o 0,6% niższa od ceny zanotowanej we wrześniu 2010 roku. Pod koniec października mieszkania sprzedawały się w cenach niższych o 0,8% niż miesiąc wcześniej, czyli po 7.028 zł/mkw. Spadek tego wskaźnika, choć bardzo niewielki, powodowany jest dostępem do tańszych mieszkań, nawet tych nowo budowanych – realizowanych jednak w segmencie popularnym. Obecnie największy wybór mieszkań jest możliwy właśnie w tym obszarze rynku. Spadek obu średnich był równoległy, w związku z czym różnica utrzymała się na poziomie zbliżonym do poprzedniego miesiąca: w całym kraju klienci kupowali mieszkania tańsze średnio o 4,6% od średniej ceny mieszkań oferowanych przez deweloperów.

Sytuacja cenowa w poszczególnych miastach wygląda następująco:

Źródło: redNet Consulting na podstawie danych tabelaofert.pl

Oprócz stabilnego na przestrzeni ostatnich kwartałów poziomu średniej ceny mieszkań sprzedanych, można zauważać zmniejszającą się różnicę pomiędzy ceną mieszkań sprzedanych, a tych oferowanych. Najmniejsze różnice występowały w Łodzi (1,9%) oraz w Poznaniu i we Wrocławiu (po 2,8%). Największe – w Gdańsku, gdzie różnica na korzyść kupujących wynosiła 8,7%, następnie w Krakowie (8%) oraz w Warszawie, gdzie wskaźnik ten wynosił 4%. Pozytywne jest to, że na przestrzeni ostatnich miesięcy liczby te są coraz mniejsze, jednak nie wynika to już wyłącznie z tego, że kupujący z wielu dostępnych mieszkań wybierają wyłącznie te najtańsze. Rynek zmienił się na tyle, że przeciętna oferta jest już stosunkowo dobrze dopasowana do oczekiwań nabywców – w skrócie rzecz ujmując, wprowadzono już wiele inwestycji o niższych cenach. Są to tańsze mieszkania w segmencie popularnym, ale i tańsze mieszkania w segmencie podwyższonym. Widać na wykresie, że to podaż systematycznie obniża poziom ceny. Klienci natomiast nie kupują już wyłącznie najtańszych lokali, pomimo że wciąż cena jest kryterium zakupowym numer jeden. Zainteresowanie przeniosło się bowiem z najtańszych mieszkań w ofercie całego rynku (np. gdy sprzedawały się tylko małe lokale na obrzeżach miast) do najtańszych mieszkań w ofercie danego segmentu lub danej lokalizacji (gdy sprzedają się tanie oferty z segmentów wyższych, lub z dzielnic bardziej centralnych). Widać to szczególnie w tych miastach, gdzie sprzedaż generalnie ma się dobrze – np. Warszawa, Kraków, Trójmiasto.

Źródło: redNet Consulting na podstawie danych tabelaofert.pl

Pomimo że średnia cena mkw. mieszkania dla 7 największych rynków obniża się, nie we wszystkich miastach znajduje to odzwierciedlenie. Średnia cena ofertowa wzrosła w porównaniu do wyników wrześniowych w Poznaniu (+1,6%), we Wrocławiu (+0,7%) i w Krakowie (+0,2%). Natomiast spadki notowane były w pozostałych miastach, z czego największy w Gdańsku – o 2,9%. W porównaniu do września, średnia cena sprzedanych mieszkań wzrosła w Gdańsku o 2%, w Katowicach - o 1%, w Poznaniu - o 0,9% i w Warszawie - o 0,5%. Wzrosty potwierdzają notowaną od kilku miesięcy tendencję akceptowania przez nabywców wyższych cen. Natomiast największy spadek zanotowany został we Wrocławiu (-2,9%). Poza tym obniżka miała miejsce tylko w Krakowie (-1,4%).

Październik stał się miesiącem potwierdzającym nieco wrześniowe zawahanie, przez co wyniki tegorocznej jesieni stają się wielką zagadką. Taka reakcja rynku nie ma swoich twardych powodów, jak to miało miejsce np. w 2008 roku, gdy słowo ‘kryzys’ wyglądało z każdego serwisu informacyjnego na świecie. Dziś popyt i podaż wydają się być stosunkowo zrównoważone (bez hurraoptymizmu, ale i bez załamania). Podobnie równowaga panuje w bankach. Trudno więc zgadywać, co tak naprawdę jest powodem braku fali jesiennych zakupów, których spodziewaliśmy się obserwując ponadprzeciętne wakacje. Zapewne są tacy, którzy upatrują powodów w czynnikach fundamentalnych (niepewność co do stanu naszej gospodarki, pogłoski o kryzysie finansów państwa), jak i ci, którzy wiążą to z tragicznymi wydarzeniami, jakie skumulowały się w tym roku. Możliwe, że rację mają po trosze wszyscy, jednak największym sędzią jest rynek i to on zadecyduje o dalszych losach polskiej mieszkaniówki.

Komentarze

Tagi

Czytaj też…

.jpg)

Czytaj na forum

- Firmy sprzątające - opinie Liczba postów: 129 Grupa: Trudne tema... A jeśli chodzi o firmy sprzątające nagrobki, to macie jakieś polecenia? Szukam na szybko kogoś sprawdzonego przed 1 listopada, bo niestety samemu ciężko wszystk...

- Szkolenie Liczba postów: 184 Grupa: Trudne tema... Planując rozwój zespołu, warto zacząć od sprawdzenia co można sfinansować bez sięgania głęboko do firmowej kieszeni. Dostępnych źródeł wsparcia jest więcej niż....

- Agencje ochrony Liczba postów: 401 Grupa: Trudne tema... Taki wątek warto również założyć na forum bardziej tematycznym.

- Wspólne przestrzenie, wspólne życie. Europejski Dz... Liczba postów: 15 Grupa: Aktualności

- Prezent dla kobiety? Trudna sprawa Liczba postów: 234 Grupa: Trudne tema... Luksusem jest też klimatyzacja zapraszam po rozwiązania w klasie premium https://dobraklima.com/luksusowa-klimat yzacja-jak-dzis-definiujemy-prawdziwy-ko mfort/

Znajdź projekt

Społeczność budnet.pl ma już 21265 użytkowników

gości: 908

Zobacz wszystkich > Zobacz wszystkie galerie >