Jak kupić pierwsze mieszkanie?

Decydując się na zakup pierwszego mieszkania warto porównać kredyty preferencyjne i standardowe w różnych bankach. Za ten sam kredyt na mieszkanie o wartości 350 000 zł możemy łącznie zapłacić o blisko 300 000 zł więcej. Niestety jedynie 25% warszawskich ofert mieszkań na sprzedaż spełnia wymogi programu Rodzina na Swoim.

Czytaj dalej

Wyszukiwarka nieruchomości Morizon.pl wraz z porównywarką produktów finansowych Finanse.nokaut.pl sprawdziła jak duże mieszkanie kupimy w Warszawie biorąc kredyt na nieruchomość o wartości 350 000 zł.

W porównaniu zostały zestawione 4 możliwości:

• Kredyt z dopłatą „Rodzina na Swoim” – kwota kredytu i wartość nieruchomości 350.000 zł, LTV 100%, przy 30 letnim okresie kredytowania.

• Kredyt z dopłatą „Rodzina na Swoim” – wartość nieruchomości 350.000, kwota kredytu 280.000 zł przy LTV 80% i 30 letnim okresie kredytowania.

• Kredyt bez dopłaty – kwota kredytu i wartość nieruchomości 350.000 zł, LTV 100%, przy 30 letnim okresie kredytowania.

• Kredyt bez dopłaty – wartość nieruchomości 350.000, kwota kredytu 280.000 zł przy LTV 80% i 30 letnim okresie kredytowania.

Metraż zależy od odległości od centrum

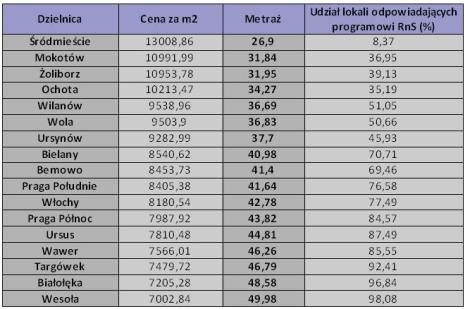

Jak wynika z danych Morizon.pl, najmniej za m2 mieszkania zapłacimy w Wesołej, na Białołęce, Targówku, Wawrze, Ursusie i Pradze Północnej. Ceny wahają się w tych dzielnicach między 7 tyś. zł, a 7,8 tyś. zł. W przypadku zakładanej kwoty 350 000 zł możemy znaleźć mieszkania o metrażu od 44 do 50 m2. Jak wiadomo, cena zależy tu głównie od lokalizacji, a wszystkie wyżej wymienione dzielnice znajdują się na obrzeżach stolicy, skąd dojazd w godzinach szczytu do centrum może przekroczyć nawet godzinę. Więcej bo w granicach 8,5 tys zł zapłacimy za m2 nieruchomości we Włochach, na Pradze Południowej, Bemowie i Bielanach. Dysponując kwotą 350 000 zł będzie nas stać na mieszkanie o powierzchni 40 m2 – 43 m2. W raz z malejącym metrażem maleje nam odległość od centrum.

Dla osób bez samochodu, poszukujących mieszkania, z którego mogłyby dostać się do centrum w przeciągu 20 minut najlepszą lokalizacją będą takie dzielnice jak: Ursynów, Mokotów, Śródmieście i Żoliborz, przez które biegnie linia metra, jak również Wola i Ochota, które są położone w bezpośrednim sąsiedztwie ze Śródmieściem. Ceny w najdroższych dzielnicach zaczynają się od 9,2 tyś. zł na Ursynowie, a kończą na ponad 13 tyś. zł w ścisłym centrum. Za 350 000 zł możemy w tych dzielnicach liczyć jedynie na kawalerkę lub bardzo małe mieszkanie dwupokojowe, ponieważ metraż jaki uzyskamy w tej cenie to od 38 do poniżej 27 m2.

Tabela 1. Wyszczególnienie dzielnic Warszawy ze średnimi cenami za m2, metrażem możliwym do kupienia za kwotę 350 000 zł oraz udziałem lokali spełniających warunki programu Rodzina na Swoim. Źródło: Morizon.pl. 10.08.2010

Decydując się na kredyt preferencyjny należy pamiętać o warunkach jakie musi spełnić dana nieruchomość. Aby otrzymać kredyt w ramach programu Rodzina na Swoim (RnS), powierzchnia użytkowa mieszkania nie może przekraczać 75m2, a cena za m2 9080,40 zł (w przypadku miasta Warszawy). Inne warunki uzyskania kredytu preferencyjnego możemy znaleźć na stronie www.finanse.nokaut.pl. W Warszawie, gdzie ceny za metr kwadratowy są najwyższe w kraju, należy się spodziewać trudności ze znalezieniem odpowiedniego lokalu, gdyż jedynie 44% mieszkań spełnia te wymagania; najwięcej na obrzeżach miasta bo aż do 98,08% ogłoszeń z Wesołej, najmniej oczywiście w Śródmieściu – nieco ponad 8%. Należy pamiętać o projekcie, który zakładał, że rynek wtórny ma zostać wykluczony z programu Rodzina na swoim. Początkowo zmiany planowano wprowadzić od nowego roku, jednak termin ten został przesunięty i nie określono go konkretnie. Morizon.pl przypomina, że w każdej dzielnicy możemy znaleźć tzw. atrakcyjne oferty, gdzie cena za metr kwadratowy będzie niższa od średniej w zależności od standardu w jakim jest dany lokal.

„Kluczowe przy wyborze mieszkania jest to, czy spełnia ono możliwie wszystkie oczekiwania w ramach dostępnego budżetu. Dobrze jest więc, w pierwszej kolejności zbadać swoją zdolność kredytową, a dopiero później wyszukać właściwą nieruchomość. Najprościej jest to zrobić w Internecie, który jest jedynym medium pozwalającym w prosty sposób przejrzeć niemal całą dostępną na rynku ofertę. W wyszukiwarce nieruchomości Morizon.pl jest przeszło 650 tysięcy ofert, jest więc w czym wybierać!” - komentuje Bolesław Drapella, prezes Morizon.pl.

Kredyt kredytowi nierówny

Na podstawie zestawienia od Finanse.Nokaut.pl możemy dokonać analizy kredytów oferowanych przez największe banki w Polsce. Różnica między najtańszym kredytem „RnS” bez wkładu własnego, a najtańszym bez dopłat wynosi 75,1 tyś. zł, natomiast między najdroższymi – 40,7 tyś. zł. Im większy kredyt, tym większe różnice. Korzyści finansowe płynące z programu rządowego „Rodzina na swoim” powodują coraz większe zainteresowanie tymi kredytami. Niestety już za 2 lata może ich nie być a od nowego roku maja zostać wprowadzone poważne ograniczenia, dlatego warto zastanowić się czy nie kupić mieszkania już w najbliższej przyszłości i „załapać się” na tego rodzaju wsparcie.

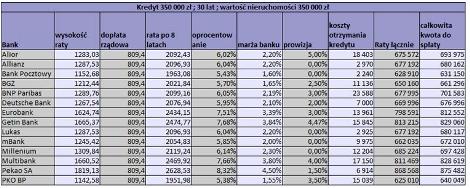

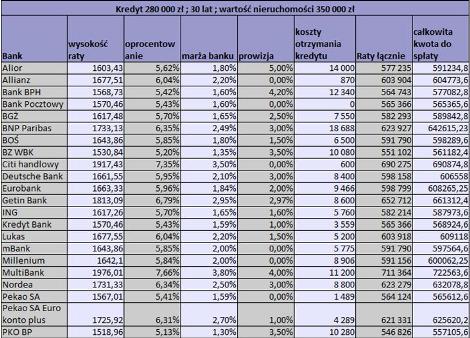

W tabeli nr 2 zestawione zostały kredyty bez wkładu własnego z dopłatą rządową. W porównaniu mamy zsumowane raty oraz koszty otrzymania kredytu (na który składają się: prowizja, ubezpieczenie niskiego wkładu, wycena nieruchomości i inne opłaty), które po dodaniu tworzą nam całkowitą kwotę do spłaty. Różnice między bankowymi ofertami są widoczne gołym okiem, zarówno patrząc na wysokość raty, jak i całkowitą kwotę do spłaty. Kredyt w Banku Pocztowym jest tańszy o blisko 240 000 zł od takiego samego w Pekao SA. Kupując swoje pierwsze mieszkanie chcielibyśmy, aby koszty były jak najniższe, dlatego zwróćmy uwagę na oferty banków: Bank Pocztowy, PKO BP, BGŻ, mBank oraz Deutsche Bank, gdzie łączna kwota kredytu mieści się w przedziale 631 tyś. zł – 680 tyś. zł. Drogie kredyty możemy otrzymać od Eurobanku, Multibanku, Getin Banku oraz Pekao SA, za które zapłacimy od 812 tyś. zł do ponad 875 tyś. zł.

Tabela 2. Symulacje przeprowadzone dla kredytu przeznaczonego na zakup mieszkania, kwota kredytu i wartość nieruchomości 350.000 zł, LTV 100%, przy 30 letnim okresie kredytowania. Źródło: Finanse.Nokaut.pl. 03.12.2010

Program „Rodzina na swoim” zakłada wsparcie finansowe w postaci dopłat do raty kredytu przez pierwsze 8 lat okresu kredytowania. W tym czasie rodziny korzystające z programu płacą o ponad 800 zł niższe raty. W przypadku pierwszego banku w tabeli – Banku Pocztowego – rata miesięczna w okresie pierwszych 8 lat wynosi 1152,68 zł. Za ten sam kredyt w Pekao SA będziemy musieli płacić miesięcznie aż 1819,13 zł, czyli blisko 60% więcej. Raty bez dopłat wynoszą w tych bankach odpowiednio 1963,08 zł i 2628,53 zł.

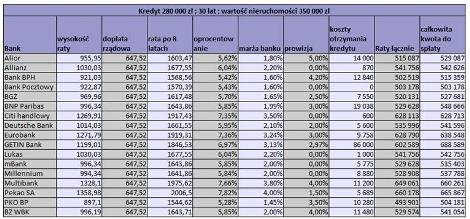

Dla osób posiadających wkład własny, w tym wypadku 20% a więc 70 tyś. zł dobrym rozwiązaniem będzie kredyt 80% LTV z dopłatą. W tym wypadku, najtańszym również okazał się kredyt oferowany przez Bank Pocztowy, gdzie kwota łączna wynosi 503 178 zł. Banki o podobnej ofercie to PKO BP, BPH, BGŻ, Alior i mBank. Z kolei najdroższy kredyt dostaniemy w Getin Banku, gdzie zapłacić będziemy musieli 688 589 zł. Ponad 600 tyś. zł będziemy musieli oddać Citi handlowemu, Eurobankowi, Multibankowi i Pekao SA. Różnica między najtańszą, a najdroższą ofertą wynosi 185 411 zł. Raty dla kredytu z wkładem własnym w okresie dopłat „RnS” wahają się między 922,87 zł a 1199,01 zł. Raty po 8 latach wynoszą odpowiednio 1570,39 zł oraz 1846,53 zł.

Tabela 3. Symulacje przeprowadzone dla kredytu przeznaczonego na zakup mieszkania,wartość nieruchomości 350.000, kwota kredytu 280.000 zł przy LTV 80% i 30 letnim okresie kredytowania. Źródło: Finanse.Nokaut.pl. 03.12.2010

Kredyty bez dopłaty

Nie każdy bank bierze udział w programie „Rodzina na swoim”, nie każdy też oferuje kredyty bez wkładu własnego. W zestawieniu dla kredytu 100% LTV mamy oferty 17 banków.

Tabela 4. Symulacje przeprowadzone dla kredytu przeznaczonego na zakup mieszkania, kwota kredytu i wartość nieruchomości 350.000 zł, LTV 100%, przy 30 letnim okresie kredytowania. Źródło: Finanse.Nokaut.pl. 03.12.2010

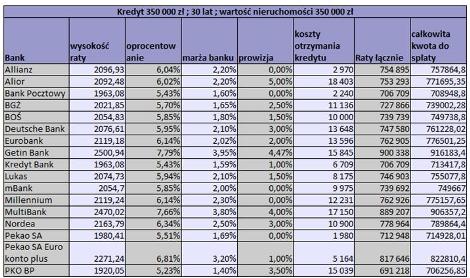

Najmniej musimy zapłacić w przypadku Banku PKO BP. Za kredyt na 30 lat w wysokości 350 000 zł zapłacimy tam łącznie 706 256,85 zł. Do 715 tyś. zł zapłacimy również w Banku Pocztowym, Kredyt Banku oraz Pekao SA. Najwięcej, bo aż 916 183,4 zł będziemy musieli zapłacić w Getin Banku. Ponad 800 tyś. zł zapłacimy również w Pekao SA Eurokonto Hipoteczne oraz Multibanku. Różnica między najtańszą i najdroższą ofertą wynosi blisko 210 tyś. zł. Raty miesięczne wynoszą od 1920,05 zł w PKO BP, przez 2096,93 zł w Allianz do 2500,94 zł w Getin Banku. W poniższej tabeli zestawione zostały 22 oferty banków dla kredytu z wkładem własnym – 20% wartości nieruchomości. Za najtańszy kredyt, który dostaniemy w banku PKO PB, zapłacimy łącznie 557 105,6 zł, przy miesięcznej racie 1518,96 zł.

Tabela 5. Symulacje przeprowadzone dla kredytu przeznaczonego na zakup mieszkania, wartość nieruchomości 350.000, kwota kredytu 280.000 zł przy LTV 80% i 30 letnim okresie kredytowania. Źródło: Finanse.Nokaut.pl. 03.12.2010

Do 570 000 zł będziemy musieli zapłacić również w banku BZ WBK, Banku Pocztowym, Pekao SA oraz Kredyt Banku. Raty miesięczne w tych bankach wynoszą odpowiednio 1518,96 zł dla banku PKO BP i po 1570,46 zł dla KB. W przedziale 590 tyś. zł – 600 tyś. zł mamy oferty banków: Alior, mBank oraz BOŚ. Raty w tych bankach wahają się od 1603,43 zł do 1643,86 zł. Najwięcej zapłacimy za kredyt w Multibanku, czyli 722 563,6 zł.

Jest to blisko 30% więcej jak w przypadku oferty PKO BP. Powyżej 650 tyś. zł zapłacimy również w Getin Banku i Citi handlowym. Raty miesięczne w tych bankach przekraczają 1813 zł i sięgają 1976 zł. „Poza wszystkimi wymaganiami jakie spadają na przeciętnego Kowalskiego podczas starania się o kredyt dochodzi jeszcze kwestia wyboru banku. Jak widać, różnice w ofertach są kolosalne dlatego nie możemy zapominać o ich porównaniu. Bez zestawienia rzeczywistych kosztów obsługi długu w różnych bankach nie jesteśmy w stanie korzystnie wybrać bank, z którym zwiążemy się na 30 lat.” - uważa Kuba Kwiatkowski z Finanse.nokaut.pl.

W którym banku najkorzystniej wybrać kredyt z dopłatą?

Czy program „Rodzina na swoim” rzeczywiście nas odciąża finansowo? To zależy od banku, w którym zaciągniemy kredyt, a różnice są rażące. Teoretycznie dzięki dopłatom w okresie pierwszych 8 lat, kwota całkowita do spłacenia powinna być niższa niż w przypadku kredytu bez dopłaty o około 70 tyś. zł. Większość banków stosuje się do tej zależności, jednak nie każdy.

„Założeniem programu Rodzina na Swoim jest finansowe odciążenie kredytobiorcy. W praktyce często założenie to jest pomijane przez banki, które same chcą na tym skorzystać. Bywa i tak, że korzyści banku przerastają kwotę dofinansowania przez rząd.” - dodaje Kuba Kwiatkowski.

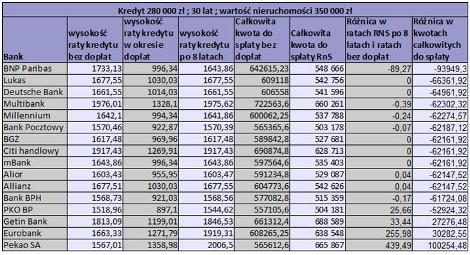

Tabela 6. Porównanie ofert banków na kredyty w „Rodzinie na Swoim” z kredytami bez dopłat, kwota kredytu i wartość nieruchomości 350.000 zł, LTV 100%, przy 30 letnim okresie kredytowania. Źródło: Finanse.Nokaut.pl. 03.12.2010

Dzięki ofercie Allianz na kredyt bez wkładu własnego, na programie „Rodzina na swoim” oszczędzimy aż 91 532,95 zł. Blisko 90 tyś. zł oferuje nam Getin Bank, a powyżej 80 tyś. zł również Deutsche Bank. W tych bankach raty w kredycie bez dopłat i raty w kredycie z dopłatą po 8 latach kształtują się na podobnym poziomie. W Getin Banku są nawet o 26 zł niższe. Jak wynika z porównania, niektóre banki niestety nie tylko odbijają sobie teoretycznie tańszy kredyt na wyższej racie po okresie dopłat, jak mBank czy Lukas, ale co więcej, podwyższają całkowitą kwotę do spłaty. W Eurobanku i Pekao SA za kredyt dofinansowany przez rząd zapłacimy od 36 do nawet 52 tyś. zł więcej. Można się zastanowić, komu faktycznie pomaga program.

Podobnie wyglądają wyniki porównania dla kredytu z wkładem własnym 20%. Prym w oszczędnościach wiodą BNP Paribas oferując nam kredyt o ponad 93 tyś. zł tańszy. Na 2 i 3 miejscu są Lukas Bank oraz Deutsche Bank – ponad 64 tyś. zł oszczędności. Największą różnicę między kredytem z dopłatami a bez na niekorzyść kredytobiorcy widać w ofercie banków Getin Bank (27 276,48 zł), Eurobank (30 282,55 zł) oraz Pekao SA (100 254,48 zł).

Tabela 7. Porównanie ofert banków na kredyty w „Rodzinie na Swoim” z kredytami bez dopłat, wartość nieruchomości 350.000, kwota kredytu 280.000 zł przy LTV 80% i 30 letnim okresie kredytowania. Źródło: Finanse.Nokaut.pl. 03.12.2010

Podsumowując, warto sprawdzić, który bank daje najlepszą ofertę zarówno w przypadku kredytu standardowego jak i z dopłatą. Kwoty jakie zaoszczędzimy w okresie spłacania długo mogą pozwolić nawet na zakup kolejnej nieruchomości. „Cieszymy się coraz większą popularnością naszej porównywarki, co jest to oznaką większej świadomości społeczeństwa na różnice kosztowe, a większa świadomość wymusi w końcu na bankach równiejsze traktowanie klientów.” - dodaje Kuba Kwiatkowski.

Źródło: Innerlook / budnet.pl

Komentarze

Tagi

Apartamenty w Kołobrzegu

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Sprzedaż apartamentów nad morzem.

Baltic Plaza **** to miejsce niezwykłe,

to Twój elegacki apartament

www.sea-development.pl

Czytaj też…

.png)

Czytaj na forum

- Nowoczesne hale magazynowe - jedna już wynajęta! Liczba postów: 223 Grupa: Inwestycje Nie sądziłam, że hala magazynowa może być tak uniwersalna. Spotkałam się z zastosowaniem nie tylko jako magazyn, ale też jako warsztat, biuro, a nawet mały show...

- Rynek kruszyw musi być elastyczny Liczba postów: 94 Grupa: Inwestycje Jeżeli jesteśmy w temacie kruszyw to ze swojej strony polecam zapoznać się z oferta firmy, która oferuję takie usługi jak : analizy składu gruntów oraz kruszyw....

- Baltic Plaza Hotel Medi SPA i nowoczesna baza SPA... Liczba postów: 11 Grupa: Inwestycje Polecam Wam wszystkim sprawdzić stronę, na której znajdziecie ofertę nowoczesnego hotel Poznań Włoski - targi poznańskie hotele . Moim zdaniem ten hotel posiada...

- Bardzo oryginalne hotele Liczba postów: 49 Grupa: Inwestycje Z dziećmi zawsze trudno zaplanować weekend tak, żeby wszyscy byli zadowoleni. Ale trafiłam na bardzo fajny przegląd rodzinnych atrakcji na Kaszubach https://www...

- Czy własny apartament nad morzem to dobra inwestyc... Liczba postów: 141 Grupa: Inwestycje Jeśli dzisiaj coś kupować, przy tej demografii i niestety wyludniającej się prowizji, to tylko w miastach gdzie będa za 10-30lat ludzie.. Odn https://heimestate...

Znajdź projekt

Społeczność budnet.pl ma już 19872 użytkowników

gości: 164

Zobacz wszystkich > Zobacz wszystkie galerie >