Polski Rynek Domów w drugim kwartale 2010 r.

Polski rynek domów jednorodzinnych. Raport. II kwartał 2010 r. jest kolejnym wspólnym raportem Emmerson S.A. oraz Gratka.pl Sp. z o.o. Stanowi analizę danych ofertowych dotyczących domów z rynku wtórnego.

Czytaj dalej

Przeprowadzona analiza rynku domów jednorodzinnych została oparta na bazie 50,4 tys. ofert sprzedaży domów, które umieszczono na portalu Gratka.pl w okresie od kwietnia do końca czerwca 2010 roku. Z otrzymanych danych usunięte zostały powtarzające się oferty oraz takie, w których nie podano informacji dotyczących lokalizacji, powierzchni lub ceny. Ponadto usunięte zostały oferty, w których prawdopodobieństwo występowania błędnej cechy opisującej daną nieruchomość jednorodzinną było bardzo wysokie. W obliczeniach uwzględniono wyłącznie domy posiadające zabudowę szeregową, bliźniaczą i wolnostojącą. Powierzchnia domów uwzględnia tylko trzy przedziały: mniejsze – do 150 m2, średnie – od 150 do 220 m2 oraz największe – od 220 do 300 m2. Pod uwagę wzięto tylko takie domy, których lokalizacja nie budziła żadnych wątpliwości. Przy badaniu poziomu cen domów w okolicznych miejscowościach największych miast Polski uwzględniono wyłącznie te, które znajdowały się w najbliższych powiatach, sąsiadujących z analizowanym miastem. Z obliczeń tych wyłączono jednak miasto centralne (w wypadku aglomeracji trójmiejskiej – miasta centralne) z uwagi na poddanie ich wcześniejszej, odrębnej analizie.

Udziela się zgody na publikowanie całości lub części raportu jedynie pod warunkiem zamieszczenia pełnej nazwy oraz źródła (Polski rynek domów. Raport. II kwartał 2010 r.) lub informacji, iż „dane pochodzą z raportu Gratka.pl i Emmerson S.A. Polski rynek domów. Raport. II kwartał 2010 r.”.

W razie jakichkolwiek pytań prosimy o kontakt:

- analizy@emmerson.pl

- dom@gratka.pl

RYNEK DOMÓW

Kierunek zmian średnich poziomów cen domów w II kwartale 2010 r., podobnie jak w poprzednim badanym okresie, nie jest jednoznaczny. Chociaż łatwo wskazać liczne wyjątki, a sytuacja w poszczególnych miastach i grupach domów (powierzchniowych oraz ze względu na typ zabudowy) prezentowała się nieraz zupełnie odmiennie, to najbardziej charakterystycznym dla II kwartału 2010 r. zjawiskiem wydaje się spadek średnich cen największych domów i wzrost analogicznej wartości w wypadku najmniejszych domów.

Analiza rynku wtórnego domów jednorodzinnych została przeprowadzona dla:

- budynków w zabudowie bliźniaczej, szeregowej i wolnostojącej;

- budynków o metrażach w przedziałach: do 150 m2, 150-220 m2, 220-300 m2;

- 10 miast (Warszawa, Kraków, Wrocław, Poznań, Gdańsk, Gdynia, Sopot, Łódź, Katowice, Szczecin);

- 8 aglomeracji (warszawska, krakowska, wrocławska, poznańska, trójmiejska, łódzka, katowicka, szczecińska).

Warszawa i aglomeracja warszawska

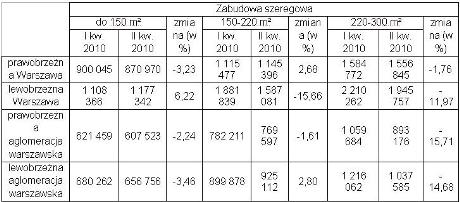

Tradycyjnie najdroższe domy znajdują się na terenie lewobrzeżnej Warszawy. W badanym okresie dominowały tu wyraźne spadki średniego poziomu cen. Największe z nich odnotowano w wypadku największych domów w zabudowie szeregowej i bliźniaczej, a także średniej wielkości domów w zabudowie szeregowej i wolnostojącej. Wzrosła tylko średnia cena ofertowa najmniejszych szeregówek. W tym samym czasie ceny domów oferowanych na terenie powiatów sąsiadujących z lewobrzeżną Warszawą generalnie wzrosły. Wyraźnym wyjątkiem pozostały największe domy szeregowe, dla których odnotowano kilkunastoprocentowy spadek. Warto jednak zauważyć, iż oznacza to jedynie odwrócenie sytuacji z poprzedniego kwartału, gdyż właśnie w tej kategorii domów, jako jedynej na terenie lewobrzeżnej części aglomeracji, odnotowano w ubiegłym kwartale pokaźny wzrost średniej ceny.

Ceny domów jednorodzinnych zlokalizowanych w prawobrzeżnych dzielnicach Warszawy zanotowały tym razem niższe poziomy niż w ubiegłym kwartale. Najbardziej wyraźny, kilkunastoprocentowy spadek dotyczył największych domów w zabudowie szeregowej. Jedyny dostrzegalny wzrost średniej ceny na tym obszarze dotyczył również domów w zabudowie szeregowej, ale za to średniej wielkości (150-220 m2). Na terenie prawobrzeżnej aglomeracji warszawskiej zmiany średnich ceny zamykały się przeważnie w przedziale -2,5% do +3%. Wyjątkiem okazały się największe mieszkania w zabudowie szeregowej, w wypadku których doszło w badanym okresie do bardzo wyraźnego, kilkunastoprocentowego spadku cenowego.

Szczegółowa analiza średnich poziomów cen ze względu na typ zabudowy wskazuje, że nastąpił ich wyraźny spadek dla największych domów w zabudowie szeregowej (12-14%) z wyjątkiem prawobrzeżnych dzielnic Warszawy, w których spadek średniej ceny tego rodzaju domów okazał się zdecydowanie mniejszy (niecałe 2%). Spadki, chociaż już na zdecydowanie mniejszą skalę, dominowały również w segmencie najmniejszych domów w zabudowie szeregowej (wyjątkiem okazała się lewobrzeżna część Warszawy). W grupie średniej wielkości budynków w zabudowie szeregowej kierunek zmian był zróżnicowany, a różnice w stosunku do poprzedniego kwartału – niezbyt duże, z wyjątkiem lewobrzeżnych dzielnic Warszawy, w których średni poziom cen ofertowych tego rodzaju domów okazał się mniejszy o kilkanaście procent.

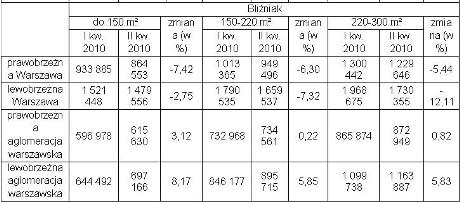

Analiza ofert domów o zabudowie bliźniaczej wskazuje na spadek cen na terenie stolicy. Zjawisko dotyczyło zwłaszcza segmentu największych domów w zabudowie szeregowej zlokalizowanych w lewobrzeżnej części Warszawy. Tymczasem poza stolicą średnie ceny oferowanych bliźniaków wzrosły, przy czym mocniejsze wzrosty wystąpiły w lewobrzeżnej części aglomeracji.

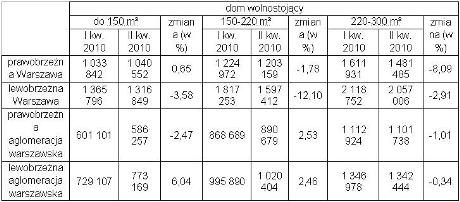

Największe domy wolnostojące potaniały zarówno na terenie samej Warszawy jak i otaczających ją miejscowości (bez względu na położenie względem Wisły). Jednak najwyraźniejszy spadek (o 12,1%) nastąpił w wypadku oferowanych na terenie lewobrzeżnej części Warszawy domów wolnostojących o powierzchni użytkowej w granicach 150-22 m2. Tego rodzaju budynki oferowane poza granicami Warszawy podrożały w tym samym czasie o ok. 2,5%.

Zmiana średnich cen domów jednorodzinnych w Warszawie i aglomeracji warszawskiej (I kwartał 2010 r.-II kwartał 2010 r.; ceny w zł)

Opracowanie: Dział Badań i Analiz Emmerson S.A. na podstawie danych zawartych w ofertach sprzedaży na portalu Gratka.pl (II kwartał 2010 r.)

Wykresy: 1) Średnie ceny domów jednorodzinnych o zabudowie szeregowej w Warszawie i aglomeracji warszawskiej w zależności od powierzchni (I kwartał 2010 r.–II kwartał 2010 r.; ceny w zł); 2) Średnie ceny domów jednorodzinnych o zabudowie bliźniaczej w Warszawie i aglomeracji warszawskiej w zależności od powierzchni (I kwartał 2010 r.–II kwartał 2010 r.; ceny w zł); 3) Średnie ceny domów jednorodzinnych o zabudowie wolnostojącej w Warszawie i aglomeracji warszawskiej w zależności od powierzchni (I kwartał 2010 r.–II kwartał 2010 r.; ceny w zł).

W strukturze oferty sprzedaży domów jednorodzinnych zlokalizowanych na terenie stolicy nie doszło w II kwartale 2010 r. do większych zmian. Podobnie jak w poprzednim badanym okresie najwięcej, bo niemal 39% ofert sprzedaży domów w Warszawie zaktualizowanych lub dodanych na portalu Gratka.pl, stanowiły domy o zabudowie bliźniaczej. Na drugim miejscu znalazły się domy wolnostojące z udziałem w całości rynku wynoszącym 34%. Szeregówek jest najmniej i stanowią one niecałe 27% całkowitej oferty.

Poza granicami Warszawy struktura prezentuje się odmiennie. W miejscowościach otaczających stolicę dominują domy wolnostojące, które stanowią 64% oferty. Po wzroście udziału tej zabudowy w poprzednim kwartale tym razem odnotowano spadek i powrót do stanu wcześniejszego. Pozostałe udziały rozkładają się w następującym porządku: domy w zabudowie bliźniaczej stanowią niemal 22%, a domy w zabudowie szeregowej – 14% całej oferty.

Wykres. Struktura rynku domów według typu zabudowy w Warszawie i aglomeracji warszawskiej (II kwartał 2010 r.)

Na terenie lewobrzeżnej Warszawy, podobnie jak w poprzednim kwartale, dominują budynki o powierzchni użytkowej w przedziale 250-300 m² stanowiące 29% dostępnej oferty. Duży jest także wybór domów o powierzchni 190-220 m² (23% ogółu). Po drugiej stronie Wisły najliczniej reprezentowane są dwa przedziały powierzchniowe: 160-190 m² i 190-220 m². W obu wypadkach udział domów tej wielkości stanowi po ok. 20% całości oferty.

Poza granicami Warszawy najwięcej oferowanych domów mieści się w granicach 160-190 m² powierzchni. Mniej więcej co piąte mieszkanie jest właśnie tej wielkości. Znaczący odsetek ofert stanowią również domy z sąsiednich przedziałów powierzchniowych, czyli 130-160 m² oraz 190-220 m².

Wykres. Struktura rynku domów według powierzchni w Warszawie i aglomeracji warszawskiej (II kwartał 2010 r.)

Pozostałe największe miasta

W ofercie rynków domów jednorodzinnych pozostałych miast poddanych analizie zdecydowanie dominują budynki wolnostojące. Ich udział oscyluje od 45,7% w Gdańsku do 65,4% w Krakowie. Wyjątkiem jest Gdynia, gdzie udziały poszczególnych typów zabudowy rozkładają się niemal po równo, a domy wolnostojące stanowią ok. 35%. W porównaniu do ubiegłego kwartału do większych zmian w strukturze oferty doszło w Łodzi, w której udział domów w zabudowie szeregowej zwiększył się o ponad 3%. W pozostałych miastach struktura oferty nie uległa znaczącym zmianom, a we Wrocławiu była niemal identyczna.

W II kwartale 2010 r. na rynkach badanych miast przeważały wzrosty średnich cen, chociaż bez większego problemu w konkretnych miastach można wskazać typy zabudowy i przedziały powierzchniowe, w których odnotowano również spadki. Generalizując i patrząc wyłącznie przez pryzmat powierzchni oferowanych domów, można zauważyć, iż najsłabiej w analizowanym okresie wypadły domy o największych powierzchniach (a więc odwrotnie niż w poprzednim kwartale). To w tej grupie najliczniej występowały spadki średnich cen. Z kolei analiza pod kątem typu zabudowy wykazała, iż najczęściej do spadku średnich cen dochodziło w wypadku domów wolnostojących. Na drugim biegunie znalazły się domy szeregowe.

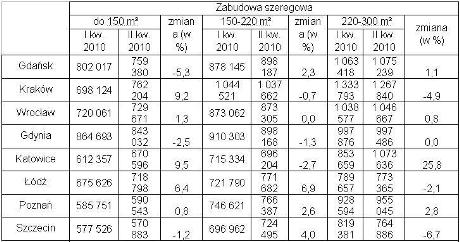

Sytuacja w rozbiciu na poszczególne miasta kształtowała się następująco. Na rynkach Gdańska i Poznania dominowały wzrosty średnich cen. We Wrocławiu i Szczecinie zmiany w stosunku do poprzedniego kwartału okazały się niewielkie. W Krakowie, Łodzi i Gdyni trudno o wskazanie generalnej, dominującej tendencji. Na uwagę zasługuje fakt, iż w żadnym z analizowanych miast nie zaobserwowano wyraźnie dominującej i silnej tendencji spadkowej.

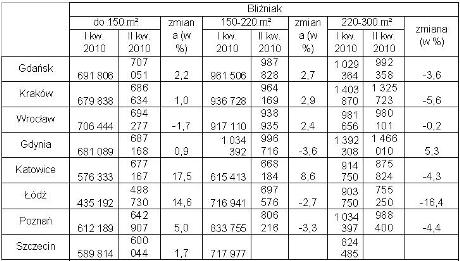

Do największych zmian doszło w Katowicach, gdzie średnia cena domów w zabudowie szeregowej o powierzchni 220-300 m² wzrosła aż o 25% w ciągu kwartału. Pokaźny (wynoszący niemal 18%) wzrost średniej ceny zanotowano również w grupie najmniejszych domów w zabudowie bliźniaczej (o powierzchni do 150 m²). Ponieważ jednak zarówno w wypadku pierwszych, jak i drugich liczba tego rodzaju budynków oferowanych na terenie Katowic nie przekracza 30, stąd do wyników tych należy podejść z dużą dozą ostrożności. Do znaczących zmian doszło także w Łodzi, szczególnie w segmencie bliźniaków. W grupie tego typu domów o powierzchni do 150 m2 doszło do wzrostu średniej ceny o blisko 15%, ale z kolei w grupie bliźniaków dysponujących powierzchnią użytkową w granicach 220-300 m² wystąpił spadek tej wartości o 16%. Dwucyfrową zmianę średniej ceny kwartał do kwartału odnotowano jeszcze tylko w Krakowie, gdzie największe domy wolnostojące potaniały średnio o 10%.

Zmiana średnich cen domów jednorodzinnych w największych miastach Polski (I kw. 2010 r.-II kw. 2010 r.; ceny w zł)

Opracowanie: Dział Badań i Analiz Emmerson S.A. na podstawie danych zawartych w ofertach sprzedaży na portalu Gratka.pl (II kwartał 2010 r.)

Wykresy: 1) Średnie ceny domów jednorodzinnych o zabudowie szeregowej w największych miastach Polski w zależności od powierzchni (I kwartał 2010 r.–II kwartał 2010 r.; ceny w zł) – do 150 m²; 2) Średnie ceny domów jednorodzinnych o zabudowie szeregowej w największych miastach Polski w zależności od powierzchni (I kwartał 2010 r.–II kwartał 2010 r.; ceny w zł) – 150-220 m²; 3) Średnie ceny domów jednorodzinnych o zabudowie szeregowej w największych miastach Polski w zależności od powierzchni (I kwartał 2010 r.–II kwartał 2010 r.; ceny w zł) – 220-300 m²; 4) Średnie ceny domów jednorodzinnych o zabudowie bliźniaczej w największych miastach Polski w zależności od powierzchni (I kwartał 2010 r.–II kwartał 2010 r.; ceny w zł) – do 150 m²; 5) Średnie ceny domów jednorodzinnych o zabudowie bliźniaczej w największych miastach Polski w zależności od powierzchni (I kwartał 2010 r.–II kwartał 2010 r.; ceny w zł) – 150-220 m²; 6) Średnie ceny domów jednorodzinnych o zabudowie bliźniaczej w największych miastach Polski w zależności od powierzchni (I kwartał 2010 r.–II kwartał 2010 r.; ceny w zł) – 220-300 m²; 7) Średnie ceny domów jednorodzinnych o zabudowie wolnostojącej w największych miastach Polski w zależności od powierzchni (I kwartał 2010 r.–II kwartał 2010 r.; ceny w zł) – do 150 m²; 8) Średnie ceny domów jednorodzinnych o zabudowie wolnostojącej w największych miastach Polski w zależności od powierzchni (I kwartał 2010 r.–II kwartał 2010 r.; ceny w zł) – 150-220 m²; 9) Średnie ceny domów jednorodzinnych o zabudowie wolnostojącej w największych miastach Polski w zależności od powierzchni (I kwartał 2010 r.–II kwartał 2010 r.; ceny w zł) – 220-300 m².

Najważniejsze zjawiska występujące w opisywanym okresie (kwiecień-lipiec 2010 r.) w porównaniu z I kwartałem 2010 r.:

- na gdańskim rynku domów jednorodzinnych doszło do odwrócenia dotychczasowych tendencji spadkowych. W dalszym ciągu jednak maleją ceny największych domów w zabudowie bliźniaczej (3,6%). Jeszcze większa zniżka miała miejsce w grupie największych domów wolnostojących (5,5%) oraz najmniejszych szeregówek (5,3%). Z kolei najbardziej wzrosły ceny domów wolnostojących o powierzchni 150-220 m2 (3,7%);

- w Krakowie odnotowano silne wzrosty średnich cen najmniejszych szeregówek i domów wolnostojących. Szeregówki o powierzchni do 150 m2 oraz domy wolnostojące o analogicznej wielkości zdrożały w tym okresie o nieco ponad 9%. Tymczasem po wzrostach w poprzednim kwartale tym razem doszło do spadku średniej ceny domów o średniej i największej powierzchni (odpowiednio o 6,9% w przedziale powierzchniowym 150-220 m2 oraz o 10,3% w przedziale 220-300 m2);

- po wzrostach w końcówce ubiegłego roku i spadkach średnich cen w I kwartale br. aktualnie we Wrocławiu sytuacja ustabilizowała się, a zmiany w poszczególnych badanych kategoriach okazały się relatywnie niewielkie. Do największych wzrostów średniego poziomu cen doszło w wypadku bliźniaków o powierzchni 150-220 m2 (2,4%), natomiast największą zniżkę badanej wartości odnotowano dla domów wolnostojących o powierzchni 220-300 m2 (3,8%);

- w Katowicach dominowała tendencja rosnących średnich cen domów jednorodzinnych. Wzrost ten w zależności od rodzaju i wielkości domów wynosił od 5,7% do nawet 25% (o przyczynach tak dużych podwyżek wspominano już wcześniej). Spadki średniego poziomu cen odnotowano jedynie dla domów w zabudowie szeregowej o powierzchni 150-220 m2 (2,7%), bliźniaków o powierzchni 220-300 m2 (4,3%) oraz domów wolnostojących dysponujących powierzchnią do 150 m2 (1,5%);

- nieco upraszczając sytuację, można stwierdzić, iż w Łodzi wzrosły ceny najmniejszych domów (do 150 m2), podczas gdy ceny oferowanych domów średnich i największych okazały się niższe niż w poprzednim kwartale. Najwyraźniejsze ruchy cenowe dotyczyły domów w zabudowie bliźniaczej. Średnia cena grupy najmniejszych z nich wzrosła o 14,6%, podczas gdy z kolei średnia cena największych (220-300 m2) zmniejszyła się o 16,4%;

- w Poznaniu przeważały wzrosty średniego poziomu cen. Zdecydowanie najsłabiej wypadły domy w zabudowie bliźniaczej, w wypadku których doszło do spadku średniego poziomu cen w dwóch z trzech kategorii powierzchniowych. Tylko najmniejsze bliźniaki (do 150 m2) zanotowały wyższy poziom średniej ceny, niż w poprzednim kwartale;

- w Szczecinie jedynie w kilku analizowanych kategoriach doszło do wyraźniejszych ruchów cenowych. W porównaniu do ubiegłego kwartału średnia cena oferowanego domu w zabudowie szeregowej o powierzchni w granicach 150-220 m2 wzrosła o 4%. Z kolei średnia cena tego samego rodzaju domu, ale już o większej powierzchni (220-300 m2), zmniejszyła się w tym samym okresie o 6,75%. Również średnia cena oferowanego domu wolnostojącego o powierzchni 150-220 m2 jest obecnie niższa o 6,4%.

Średnie ceny domów jednorodzinnych w Trójmieście (I kwartał 2010 r.-II kwartał 2010 r.; ceny w zł)

Opracowanie: Dział Badań i Analiz Emmerson S.A. na podstawie danych zawartych w ofertach sprzedaży na portalu Gratka.pl (II kwartał 2010 r.)

Dzięki spadkom średniego poziomu cen zarówno domy oferowane w zabudowie szeregowej, jak i bliźniaczej, kosztują na terenie Trójmiasta już poniżej 1 mln zł. Przeciętny poziom cenowy domów wolnostojących oferowanych w Trójmieście jest zdecydowanie wyższy – w II kwartale 2010 r. średnia cena wynosiła 1 348 tys. zł.

W Gdańsku, gdzie średnie ceny domów są najniższe spośród całego Trójmiasta, wyniosły one w badanym okresie ok. 885 tys. zł w wypadku bliźniaków i szeregówek oraz 1 132 tys. zł w wypadku zabudowy wolnostojącej. W Gdyni należy liczyć się z wyższymi cenami – średnio za dom w zabudowie szeregowej sprzedający oczekują kwoty ok. 904 tys. zł. Bliźniak w tym mieście to już wydatek rzędu ok. 1 084 tys. zł, a domy wolnostojące wystawiane są po średniej cenie 1 305 tys. zł. To i tak niskie ceny na tle Sopotu. W tym mieście najtańsze są bliźniaki, których średnia cena w II kwartale 2010 r. wyniosła 1 409 tys. zł. Domy w zabudowie szeregowej są droższe o ok. 245 tys. zł. Zdecydowanie najdroższymi domami w całym Trójmieście pozostają budynki wolnostojące zlokalizowane w Sopocie. Średnia cena tych niezwykle atrakcyjnych i bez wątpienia prestiżowych nieruchomości wyniosła 2 184 tys. zł.

Aglomeracje największych miast

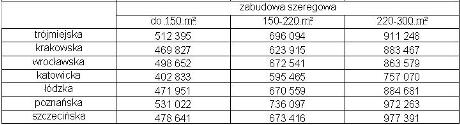

Zdecydowaną większość ofert domów na rynkach analizowanych aglomeracji miejskich stanowią domy wolnostojące. Tego rodzaju budynki stanowią niemal trzy na cztery oferowane domy. Mniej więcej co dziesiąta oferta dotyczy domu w zabudowie szeregowej, a co piąta – bliźniaczej. Największy udział domów wolnostojących znajduje się w aglomeracji łódzkiej. Obecnie stanowią one tam ponad 91% oferty. Oferta domów w zabudowie szeregowej jest relatywnie najbogatsza na terenie aglomeracji śląskiej, gdzie udziały tego rodzaju domów stanowią 14% całej tamtejszej oferty. Domy w zabudowie bliźniaczej stanowią około 20-23% całego rynku domów jednorodzinnych w analizowanych aglomeracjach. Wyjątkiem są tu aglomeracja łódzka (5,9%) oraz wrocławska (15,6%).

Najliczniejszą grupą domów jednorodzinnych w ofercie analizowanych aglomeracji były domy o powierzchni 130-160 m2. Stanowiły one ok. 23% całej dostępnej oferty.

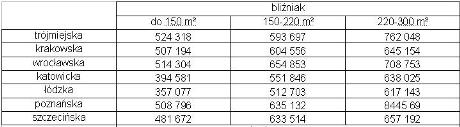

W wyniku kilkuprocentowych spadków średnich cen domów w aglomeracji krakowskiej na miano najdroższej zasługuje obecnie aglomeracja poznańska. Do najdroższych rynków należą również aglomeracja wrocławska oraz trójmiejska.

Wykresy: 1) Struktura rynku domów według typu zabudowy w największych miastach Polski (II kwartał 2010 r.); 2) Struktura rynku domów według powierzchni w największych miastach Polski (II kwartał 2010 r.).

Średnie ceny domów jednorodzinnych w aglomeracjach (II kwartał 2010 r; ceny w zł)

Opracowanie: Dział Badań i Analiz Emmerson S.A. na podstawie danych zawartych w ofertach sprzedaży na portalu Gratka.pl (II kwartał 2010 r.)

Wykresy: 1) Średnie ceny domów jednorodzinnych o zabudowie szeregowej w aglomeracjach w zależności od powierzchni (II kwartał 2010 r.; ceny w zł); 2) Średnie ceny domów jednorodzinnych o zabudowie bliźniaczej w aglomeracjach w zależności od powierzchni (II kwartał 2010 r.; ceny w zł); 3) Średnie ceny domów jednorodzinnych o zabudowie wolnostojącej w aglomeracjach w zależności od powierzchni (II kwartał 2010 r.; ceny w zł); 4) Struktura rynku domów według typu zabudowy w aglomeracjach (II kwartał 2010 r.); 5) Struktura rynku domów według powierzchni w aglomeracjach (II kwartał 2010 r.).

Źródło: budnet.pl

Komentarze

Tagi

Czytaj też…

.jpg)

Czytaj na forum

- Prezent dla szefa - zegarek? Liczba postów: 69 Grupa: Trudne tema... Na rynku jest dużo smartwatchy, ale nie wszystkie nadają się do pływania, dlatego taki ranking jest mega pomocny. Można szybko zobaczyć, które modele są polecan...

- budowa domu - porady Liczba postów: 451 Grupa: Trudne tema... Kraków to miasto, w którym nowoczesne inwestycje bardzo często powstają w sąsiedztwie historycznej zabudowy. Wymaga to nie tylko dobrej organizacji prac, ale ró...

- Magazyn wyposażenie Liczba postów: 299 Grupa: Trudne tema... Rynek logistyczny w Niemczech potrzebuje pracowników magazynowych, którzy potrafią sprawnie wykonywać swoje obowiązki. MONDI pomaga znaleźć zatrudnienie dopasow...

- Jak będzie wyglądała edukacja szkolna jesienią? Liczba postów: 8 Grupa: Trudne tema... Poszukiwanie odpowiedniego prywatnego żłobka lub przedszkola warto rozpocząć od sprawdzenia programu edukacyjnego, organizacji dnia oraz warunków, w jakich dzie...

- Na co zwrócić uwagę przy wyborze prywatnego żłobka... Liczba postów: 1 Grupa: Trudne tema... Poszukiwanie odpowiedniego prywatnego żłobka lub przedszkola warto rozpocząć od sprawdzenia programu edukacyjnego, organizacji dnia oraz warunków, w jakich dzie...

Znajdź projekt

Społeczność budnet.pl ma już 21320 użytkowników

gości: 299

Zobacz wszystkich > Zobacz wszystkie galerie >