Jak wybrać kredyt na budowę domu?

Kredyt hipoteczny na budowę domu systemem gospodarczym, to prawie ten sam kredyt, co na zakup mieszkania. Jednak to „prawie” w przypadku tego rodzaju kredytu jest bardzo istotne. Dom Kredytowy Notus podpowiada, na co zwrócić uwagę wybierając najlepszy kredyt na dom.

Czytaj dalej

Zacznijmy od standardowych parametrów, które będą decydowały o wysokości miesięcznych rat, kosztach ubezpieczenia, czy też opłatach za wcześniejszą spłatę. Oczywiście najistotniejszym parametrem jest oprocentowanie i jego składowe. To właśnie oprocentowanie kredytu będzie miało realny wpływ na wysokość miesięcznych rat. Natomiast na łączne oprocentowanie kredytu wpływ mają również marża i stopa referencyjna. O ile na ten drugi składnik nie mamy wpływu i nie podlega on negocjacji, o tyle marża jest tym czynnikiem, który najbardziej różnicuje oferty poszczególnych banków. Jej wysokość zależy od wielkości kredytu i od wartości nieruchomości będącej zabezpieczeniem.

Czasami o wysokości marży i w konsekwencji oprocentowania decyduje także skorzystanie przez klienta z innych produktów banku. Możemy liczyć na dodatkowe obniżki, jeżeli zdecydujemy się na kartę kredytową, konto, czy produkty oszczędnościowe. Przykładowo, w BGŻ założenie konta i regularny wpływ wynagrodzenia oznacza obniżenie marży o 0,3 p.p. Także ubezpieczenie na życie może skutkować niższą marżą, takie obniżki o 0,1-0,2 p.p. uzyskamy np. w ING Poziom marży może zależeć także od liczby kredytobiorców. W Eurobanku, jeśli co najmniej 2 osoby z dochodami przystąpią do kredytu lub jeden kredytobiorca ma 2 źródła dochodów wówczas marża jest obniżana o 0,08-0,12 p.p.

Czytaj również: Humanistyczne podejście do biznesu

Najpierw działkę, później dom?

To tyle z cech wspólnych. Kredyt na dom jest bardziej skomplikowany, ponieważ dochodzi nam tutaj jeszcze kwestia ziemi, na której zostanie wybudowana nieruchomość mieszkalna. Przede wszystkim, aby ubiegać się o finansowanie budowy domu systemem gospodarczym należy posiadać działkę budowlaną. Jednoczesne sfinansowanie zakupu działki i budowy domu jest możliwe, ale tylko w nielicznych bankach.

Czytaj również: Otworzono wytwórnię betonu w Gorzowie Wielkopolskim

Obecnie takie rozwiązanie dostępne jest między innymi w Eurobanku czy Banku Millennium. W takiej sytuacji niezbędne jest dostarczenie wraz z dokumentami działki projektu budowlanego, a pozwolenie na budowę trzeba będzie dostarczyć przed wypłatą kolejnych transz kredytu. Najczęściej jednak uzyskamy jeden kredyt na działkę i budowę tylko w sytuacji, gdy sprzedający działkę ma już pozwolenie na budowę. Po zakupie działki niezbędne będzie przepisanie pozwolenia i dopiero wtedy będą uruchomienie pozostałe transze kredytu.

W praktyce jednak korzystniejsze jest najpierw kupno działki na kredyt, a dopiero później ubieganie się o kredyt na budowę na niej nieruchomości. Na szczęście nie musimy przywiązywać się do banku, który sfinansował kupno ziemi, a to pozwala nam na wybranie najlepszej oferty kredytu budowlanego. Kredytobiorcy często decydują się na kredyt w tej samej instytucji, ponieważ wiąże się to z mniejszą liczbą formalności, a co za tym idzie szybszym rozpatrzeniem wniosku kredytowego.

Czytaj również: Poradnik oszczędzania

Płatność w etapach

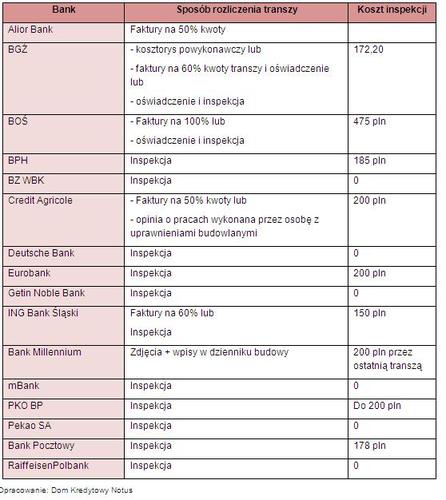

Kredyt na dom wypłacany jest w transzach po udokumentowaniu zakończenia kolejnych etapów budowy. W większości banków najpopularniejszym sposobem rozliczenia transzy jest inspekcja wykonana przez osobę uprawnioną. Banki dokonają takiego sprawdzenia nawet w sytuacji, gdy przedstawimy faktury na wykonane prace. Wówczas nawet, jeśli udokumentujemy wykorzystanie kwoty w 100 procentach, to bank i tak wyśle swojego przedstawiciela z inspekcją.

Czytaj również: Rozwiązanie umowy sprzedaży galerii w Świdnicy

W trakcie inspekcji zostanie sprawdzone czy zadeklarowane w kosztorysie prace zostały wykonane. Nie wystarczy tylko zakupienie materiałów budowlanych, niezbędne jest także ich wykorzystanie. Oznacza to, że jeżeli dopiero rozpoczynamy budowę, to pieniądze z kredytu należy wykorzystać na prace związane z fundamentami czy stawianiem murów. Bank nie zaakceptuje sytuacji, gdy pierwszą transzę wykorzystamy na zakup materiałów na dach, np. dachówki. Prace muszą być wykonywane stopniowo i zgodnie z postępem prac musimy wykorzystywać kredyt.

Jeśli przedstawiciel banku uzna, że środki wykorzystaliśmy na cel niezgodny z kredytem lub zadeklarowane prace nie zostały w ogóle wykonane wówczas wypłata kolejnej transzy zostanie wstrzymana. Kredytobiorca będzie musiał doprowadzić budowę do satysfakcjonującego etapu.

Czytaj również: Oszczędności konieczne do wzięcia kredytu mieszkaniowego

Bank oszacuje ile będzie kosztować budowa

Kolejną istotną kwestią jest całkowity minimalny koszt budowy domu. Tutaj banki nie opierają się na szacunkach kredytobiorcy, lecz same ustalają, na podstawie własnych analiz i danych minimalny koszt wybudowania domu. Zatem jeśli według naszych szacunków i ustaleń z podwykonawcą zadeklarujemy, że jesteśmy w stanie zakończyć budowę i zamknąć się w kwocie np. 1500 złotych za metr kwadratowy powierzchni mieszkalnej, to bank i tak nie zaakceptuje takiego kosztorysu.

Minimalne koszt budowy w bankach, to od 1900 do nawet 2700 złotych za metr kwadratowy. Poziom ten jest uzależniony od lokalizacji oraz wielkości domu. Oznacza to, że jeśli budujemy nieruchomość o powierzchni np. 150 metrów kwadratowych, to minimalne koszty budowy oszacowane przez bank będą wynosić od 285 tysięcy nawet do 405 tysięcy złotych. Taką łączną kwotą środków własnych i pochodzących z kredytu musi dysponować kredytobiorca.

W trakcie budowy i uruchamiania kolejnych transz, klienta obowiązuje karencja w spłacie kapitału. Co miesiąc spłaca tylko odsetki od uruchomionej części kredytu, a wraz z uruchomianiem kolejnych transz, kwota naliczanych odsetek rośnie. Dopiero, kiedy kredyt zostanie wypłacony w całości, klient zaczyna spłacać zarówno odsetki, jak i kapitał. Dzięki temu podczas budowy, kiedy ponoszone są jeszcze inne koszty (np. koszt najmu mieszkania), miesięczne płatności są niższe, niż docelowa rata. Jeśli budując dom uda nam się zaoszczędzić i zrealizować prace niższym kosztem, to warto zastanowić się, co zrobić z pozostałą kwotą kredytu.

Z jednej strony można środki te wykorzystać na inny cel, np. na zakup mebli, można też nie uruchamiać części kredytu. Dzięki temu rata kredytu będzie niższa i koszt odsetek, jakie zapłacimy także spadnie. Zatem oszczędność będzie podwójna. Z jednej strony taniej wybudowaliśmy dom, a z drugiej zapłacimy mniej odsetek.

Stan gotowy, zamknięty

Docelowo zabezpieczeniem każdego kredytu budowalno-hipotecznego jest inwestycja wybudowana. Niedopuszczalnym jest wzięcie kredytu, rozpoczęcie budowy i wieloletnie prace. Banki dają z reguły dwa, a czasami trzy lata na całkowite zrealizowanie inwestycji i w tym czasie konieczne jest dostarczenie dokumentów to potwierdzających, czyli pozwolenie na użytkowanie lub zawiadomienie o zakończeniu budowy.

Jeśli nie uda nam się dotrzymać terminu zakończenia budowy, koniecznie należy zgłosić to w banku. Przesunięcie daty dostarczenia dokumentów o kilka miesięcy nie powinno stanowić problemu. Czasami jednak trzeba będzie podpisać aneks do umowy kredytowej. Problem może stanowić opóźnienie wielomiesięczne czy nawet wieloletnie. Bank będzie domagał się zakończenia budowy, jeśli tego nie uczynimy, może nawet wypowiedzieć umowę kredytową.

Komentarze

Tagi

Czytaj też…

Czytaj na forum

- XXXV Forum Ekonomiczne w Karpaczu. Liderzy Europy... Liczba postów: 25 Grupa: Aktualności To wydarzenie od lat pokazuje, jak ważny jest dialog między biznesem, polityką i nauką. W czasach tak dynamicznych zmian szczególnie cenne są debaty dotyczące b...

- Architekt Liczba postów: 19 Grupa: Trudne tema... I’ve been using SnapTube for quite a while now and totally get the need for lightweight apps that deliver smooth streaming without killing phone performance. Wh...

- Zakupy przez internet Liczba postów: 864 Grupa: Trudne tema... Lubię sklepy, w których można znaleźć produkty od sprawdzonych marek bez konieczności odwiedzania wielu różnych stron. Właśnie dlatego zainteresowała mnie ofert...

- Wspólne przestrzenie, wspólne życie. Europejski Dz... Liczba postów: 10 Grupa: Aktualności

- Jakie sprawy urzędowe załatwisz z aplikacją eDO Ap... Liczba postów: 1 Grupa: Aktualności

Znajdź projekt

Społeczność budnet.pl ma już 21166 użytkowników

gości: 407

Zobacz wszystkich > Zobacz wszystkie galerie >