Raport dotyczący lokalizacji biurowych w Polsce

Zainteresowanie polskich i zagranicznych firm z sektora usług dla biznesu, poszukujących nowych lokalizacji dla jednostek do 150 osób, napędza rozwój rynków biurowych w Białymstoku, Bydgoszczy, Kielcach, Olsztynie, Opolu, Radomiu, Rzeszowie i Toruniu

Międzynarodowa firma doradcza JLL przygotowała drugą edycję raportu badającego nowe lokalizacje biurowe w Polsce. Analiza obejmuje takie miasta jak Białystok, Bydgoszcz, Kielce, Olsztyn, Opole, Radom, Rzeszów i Toruń, uznawane za ciekawe wschodzące rynki biurowe ze względu na aktywność deweloperów i najemców, ze szczególnym uwzględnieniem firm z sektora usług dla biznesu.

Anna Bartoszewicz – Wnuk, Dyrektor Działu Badań Rynku i Doradztwa, JLL, mówi: „Rozwój rynku nowoczesnych powierzchni biurowych w Polsce rozpoczął się od Warszawy. Z biegiem czasu deweloperzy zainteresowali się również Krakowem, Wrocławiem, Trójmiastem, Katowicami, Poznaniem i Łodzią, a następnie Szczecinem i Lublinem. Dziś te dziewięć miast zaliczanych jest do najbardziej dynamicznie rozwijających się lokalizacji w Europie Środkowo-Wschodniej. Naturalnym kierunkiem dalszego rozwoju rynku biurowego wydają się być mniejsze ośrodki miejskie, a zarazem ośrodki akademickie, które dzięki swojemu potencjałowi będą zyskiwać na znaczeniu i sukcesywnie pozyskiwać nowe inwestycje, szczególnie z sektora usług dla biznesu, generującego zapotrzebowanie na nowoczesne biura. Do takich wschodzących lokalizacji, zróżnicowanych pod względem zarówno popytu, jak i podaży, zaliczamy Białystok, Bydgoszcz, Kielce, Olsztyn, Opole, Radom, Rzeszów i Toruń”.

Mniejsze miasta w grze

Rozwojowi mniejszych ośrodków miejskich sprzyja napływ projektów z sektora usług dla biznesu. Wiele firm z branży decyduje się na umiejscowienie nowych oddziałów poza największymi aglomeracjami w poszukiwaniu kadr i efektywności kosztowej. Na atrakcyjność Białegostoku, Bydgoszczy, Kielc, Olsztyna, Opola, Radomia, Rzeszowa czy Torunia wpływają takie czynniki jak m.in. dostęp do wykształconych pracowników, dynamicznie rozwijająca się infrastruktura drogowa i biurowa czy otwartość lokalnych władz upatrujących w sektorze usług dla biznesu motor rozwoju miasta. Co więcej, lokalizacje te oferują możliwość zaistnienia na rynku jako główny pracodawca w branży, a nie jako jedna z wielu firm, jak w przypadku największych ośrodków miejskich, w których największe międzynarodowe korporacje coraz mocniej konkurują o kadry. Ponadto, niektóre mniejsze miasta blisko głównych aglomeracji mogą stanowić znakomite lokalizacje pod tzw. zapasowe centra kryzysowe (tzw. disaster recovery centres) – jednostki zastępcze zapewniające ciągłość operacji, do których firma można szybko przenieść działalność w przypadku awarii centrum głównego.

Anna Młyniec, Dyrektor Działu Wynajmu Powierzchni Biurowych i Reprezentacji Najemcy, JLL, informuje: „Mniejsze ośrodki biurowe stanowią atrakcyjną alternatywę dla sektora nowoczesnych usług biznesowych, a w szczególności firm zainteresowanych rozszerzeniem swojej działalności w Polsce i przeniesieniem wybranych funkcji biznesowych z głównych rynków kraju. Lokalizacje te przyciągają zarówno polskie, jak i międzynarodowe firmy outsourcingowe, planujące uruchomienie mniejszych jednostek, zatrudniających najczęściej do ok. 150 osób. Wspomniane miasta coraz częściej zaś oferują biura spełniające wymagania najemców z sektora, poszukujących powierzchni zarówno na potrzeby typowego centrum usług, jak i na tzw. zapasowe centra kryzysowe. Już teraz firmy z branży usług dla biznesu są motorem napędowym popytu na biura nie tylko w aglomeracji krakowskiej czy wrocławskiej, ale również w nowych, rozwijających się ośrodkach biurowych Polski”. W analizowanych miastach działają centra usług dla biznesu, w tym m.in. Intrum Justitia i Transition Technologies w Białymstoku, Alcatel-Lucent i Centralny Ośrodek Rozliczeniowy Poczty Polskiej w Bydgoszczy, Medicover w Kielcach, Citigroup w Olsztynie, Capgemini i PZU w Opolu, jednostka Ministerstwa Finansów w Radomiu, ACP Pharma czy PKO BP (Contact Center) w Rzeszowie, a także OpusCapita w Toruniu.

Marcin Nowak, Delivery Centre Director, Infrastructure Services Eastern Europe, Capgemini, komentuje: “Opole to jedna z pięciu lokalizacji w Polsce, w której obecne jest Capgemini. Miasto stanowi rewelacyjne uzupełnienie ciągu aglomeracji południowo-zachodniej Polski, w których działa nasza firma. Dzięki dobremu położeniu na mapie komunikacyjnej kraju oraz szerokiemu dostępowi do wykształconych, młodych ludzi Opole tworzy przyjazny klimat inwestycyjny, umożliwiający funkcjonowanie dużych międzynarodowych firm, między innymi z sektora nowoczesnych usług dla biznesu”.

Podaż

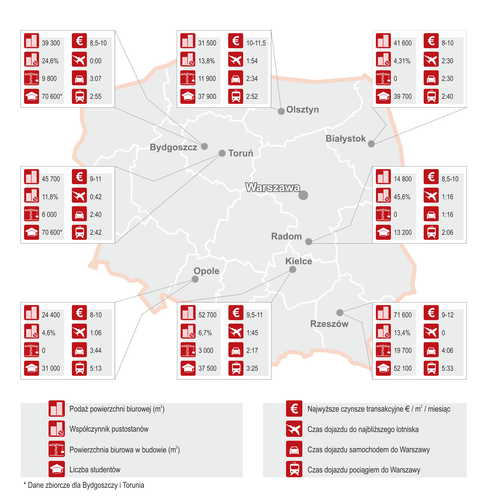

Analizowane przez JLL osiem miast skupia ponad 321 500 mkw. nowoczesnych biur. Jest to powierzchnia porównywalna z zasobami Katowic czy Poznania i stanowi jedynie 4,4% całkowitej podaży w Polsce. Zdecydowana większość biur w tych ośmiu ośrodkach, w porównaniu z powierzchnią dostępną na głównych rynkach, reprezentuje przeważnie średni standard, ale to się zmienia i powstają nowe projekty klasy A, np. Cezal Business Center A w Olsztynie oraz Radom Office Park A w Radomiu. Ograniczony wolumen biur na wynajem przyczynił się do powstawania nieruchomości użytkowanych na własne potrzeby firm (m.in. banków).

Powierzchnia w budowie oraz planowana

W budowie pozostaje ok. 50 300 mkw., z czego najwięcej przypada na Rzeszów (19 700 mkw.), Olsztyn (11 900 mkw.) i Bydgoszcz (9 800 mkw.). W planach jest kolejne 194 400 mkw. biur, co stanowi 70% wzrost w porównaniu do II kw. 2012.

Współczynnik powierzchni niewynajętej – dobry wybór mniejszych modułów

Wolumen wolnej od ręki powierzchni biurowej w analizowanych miastach jest umiarkowany (42 250 mkw.), a większość (62%) znajduje się w Bydgoszczy, Rzeszowie i Radomiu. Osiem ośrodków oferuje niewiele modułów ponad 1 000 mkw. Jednak opisywane lokalizacje przyciągają przeważnie małe oraz średniej wielkości firmy, które poszukują mniejszych unitów (500 mkw. i więcej). Dostępność takiej powierzchni jest już stosunkowo wysoka (24 opcje w budynkach istniejących oraz 5 w projektach w budowie).

Czynsze

Najwyższe czynsze transakcyjne w analizowanych miastach wahają się od 8 do 12 euro za mkw. miesięcznie. Zdarzają się projekty droższe - dochodzące do 13 euro za metr.

2014-05-30

Źródło: JLL / budnet.pl

Komentarze

Tagi

Czytaj też…

Czytaj na forum

- Moda Liczba postów: 6572 Grupa: Trudne tema... Moda i styl to dla wielu osób sposób wyrażania siebie, a dzięki różnorodności dostępnej w sieci każdy może znaleźć coś dla siebie. Warto zerknąć na strony propo...

- Wakacje nad morzem Liczba postów: 109 Grupa: Trudne tema... My się zastanawiamy nad Costa Bravą w czerwcu i zbieramy oferty. Oasis Tours wpadli na krótką listę bo wyloty z Krakowa i sensowne ceny przez własny produkt. Da...

- Kursy i szkolenia dla dorosłych Liczba postów: 73 Grupa: Trudne tema... W tej sytuacji trafionym rozwiązaniem mogą być zabiegi biostymulacji skóry. Na taki zabieg możesz wybrać się do kliniki medycyny estetycznej Neonia, która znajd...

- Potrzebuję prawnika Liczba postów: 22 Grupa: Trudne tema... Z polecanych prawników polecam kancelarię https://prawnik-rozwod.pl/. Do prawa rodzinnego czy spadkowego - jak znalazł. Duża wiedza, ogrom doświadczenia. Mnie p...

- Uchwyty do kuchni Liczba postów: 18 Grupa: Trudne tema... Do nowoczesnej kuchni świetnie sprawdzają się uchwyty metalowe, ponieważ są trwałe, łatwe w czyszczeniu i dobrze pasują do minimalistycznych aranżacji. Wybór na...

Ostatnio na forum

- Polecam sklep internetowy z materiałami budowlanym... Liczba postów: 79 Grupa: Firmy budow... Zdecydowanie polecam Wam sprawdzić stronę https://edibazzar.pl/ , na której znajdziecie ofertę internetowego sklepu wielobranżowego EdiBazzar z najróżniejszą bi...

- Imitacja Kamienia Liczba postów: 12 Grupa: Imitacja ka... Dla mnie elewacja z wypalanej gliny to absolutny numer jeden pod względem odporności na zarysowania, uderzenia i trudne, zmienne warunki pogodowe. Bardzo inspir...

- Co sądzicie o domach szeregowych Liczba postów: 182 Grupa: Domy szereg... Facing challenging deadlines and difficult courses? Global Assignment Help has got you covered! The thousands of students in the UK who used to look up write my...

- Podłogi Liczba postów: 274 Grupa: Robimy stro... A co powiecie o podłogach panelowych oraz bambusowych z drewna egzotycznego? Bo moim zdaniem prezentują się równie fajnie i ciekawie, są ponadczasowe ,a ich sze...

- Samemu czy z firmą Liczba postów: 16 Grupa: Aktualności Z własnego doświadczenia powiem, że przy przeprowadzce naprawdę nie warto kombinować na własną rękę – to tylko z pozoru wygląda na oszczędność. W praktyce docho...

- Przeprowadzka jeszcze w tym roku Liczba postów: 13 Grupa: Aktualności Jeśli zastanawiasz się, czy robić przeprowadzkę samodzielnie, czy skorzystać z firmy – moim zdaniem zdecydowanie warto wybrać profesjonalną ekipę. Przede wszys...

Znajdź projekt

Społeczność budnet.pl ma już 21394 użytkowników

gości: 605

Zobacz wszystkich > Zobacz wszystkie galerie >

aralen price usa