Sposób na płynność i niższą ratę kredytu

Mechanizm bilansujący jest standardowym elementem w ofercie zagranicznych banków. W przypadku rodzimego rynku sytuacja przedstawia się nieco inaczej. Niestety tylko kilka krajowych banków przewiduje możliwość bilansowania kredytu hipotecznego.

Czytaj dalej

Brak konkurencji ze strony innych kredytodawców nie sprzyja kształtowaniu bardziej atrakcyjnej oferty mechanizmów bilansujących. W tym kontekście warto pamiętać, że banki mogą pobierać różne opłaty za bilansowanie kredytu. W zamian klient otrzymuje prawo do swobodnego pomniejszania salda zadłużenia przy pomocy dodatkowej gotówki (tzw. sumy bilansującej). Osoby, które są nastawione sceptycznie do mechanizmu bilansującego argumentują, że samodzielna inwestycja dodatkowych oszczędności jest bardziej korzystnym rozwiązaniem. Warto przekonać się, czy taka opinia ma uzasadnienie.

Rachunek bilansujący (prawie) zawsze jest konieczny

Bilansowanie kredytu to funkcjonalność, która może wymagać częstego przepływu gotówki. Dlatego banki zwykle uruchamiają osobny rachunek bilansujący. Służy on do przechowywania sumy korygującej zadłużenie. Przedstawiciele firmy Conse Doradcy Finansowi zwracają uwagę, że pieniądze ulokowane na takim koncie pozostają do dyspozycji klienta. Ta możliwość skorzystania w dowolnym momencie z środków zgromadzonych na koncie powoduje, że nie warto dokonywać jakiejkolwiek wcześniejszej spłaty kredytu w PLN. Dokonując wcześniejszej spłaty Klient nie ma możliwości odzyskania wpłaconych środków – – Osoby decydujące się na bilansowanie kredytu chcą zachować płynność finansową. W przypadku wcześniejszej spłaty kapitału jest to niemożliwe, ponieważ przekazana suma trwale pomniejsza saldo zadłużenia. Bilansowanie polega na elastycznej korekcie zobowiązań kredytobiorcy. W związku z tym suma bilansująca jest wyodrębniana na osobnym rachunku. Po jej ewentualnym wycofaniu klient znów zaczyna spłacać raty naliczane od wyższego salda zadłużenia – tłumaczy Andrzej Brudzyński z Conse Doradcy Finansowi.

Czytaj również: Ustawa deweloperska zbiera swoje żniwo

Techniczne konto bilansujące jest zasilane przy pomocy rachunku rozliczeniowo-oszczędnościowego (ROR). Ciągłe przekazywanie nadwyżek finansowych z ROR-u byłoby uciążliwe dla klienta. Na szczęście banki umożliwiają ustalenie limitu na jego osobistym rachunku. – W ramach takiego rozwiązania kredytobiorca określa maksymalną kwotę, która może być zdeponowana na jego koncie osobistym. Wszelkie nadwyżki są automatycznie kierowane na rachunek bilansujący. Warto zaznaczyć, że ustalenie niskiego limitu pozwala na korygowanie zadłużenia przy pomocy stałych dochodów (np. wynagrodzenia za pracę) – mówi Andrzej Brudzyński z Conse Doradcy Finansowi.

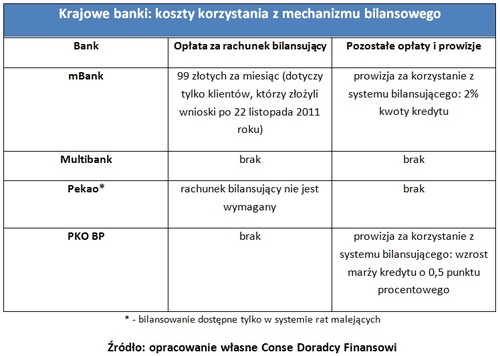

Bieżąca obsługa rachunku bilansującego nie jest szczególnie skomplikowanym zadaniem. Dlatego tylko jeden krajowy bank pobiera opłatę za prowadzenie wspomnianego konta (patrz poniższa tabela). Dwaj kredytodawcy naliczają jednak prowizję za korzystanie z samego systemu bilansującego. Marta Pawlikowska z Conse Doradcy Finansowi zwraca uwagę na ofertę Pekao, które bilansuje kredyt hipoteczny z pominięciem rachunku technicznego. Bank z grupy UniCredit wyróżnia się też ze względu na inny, mniej korzystny aspekt. Mianowicie oferuje on bilansowanie tylko systemie rat malejących (patrz poniższa tabela).

Czytaj również: Ilu Polaków buduje z ceramiki?

Jakie są faktyczne korzyści?

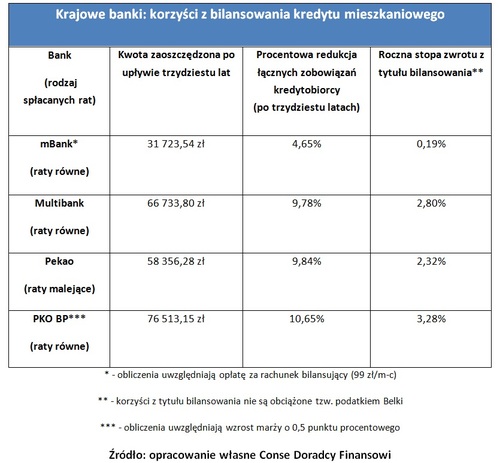

Wymienione banki stosują odmienną politykę w zakresie kosztów i warunków bilansowania. Dlatego analiza opłacalności poszczególnych ofert musi uwzględniać cztery różne warianty. Obliczenia będą prowadzone w kontekście sytuacji klienta, który zaciągnął kredyt mieszkaniowy (kwota: 300 000 złotych). Każdy z czterech analizowanych banków ustalił oprocentowanie na poziomie 6,50% w skali roku. Przewidywany okres spłaty to 30 lat. Po upływie pierwszego roku klient przeznaczył na bilansowanie kredytu 30 000 złotych. Taka wartość sumy bilansującej była utrzymywana do końca okresu spłaty. Dzięki temu kredytobiorca jednocześnie korzystał ze spadku raty i posiadał do dyspozycji swoje oszczędności. Kolejna tabela przedstawia wyniki obliczeń, które opierają się na powyższych założeniach.

Po przeprowadzeniu symulacji kredytowej można zauważyć, że uzyskane wyniki nie są zbyt zróżnicowane. W trzech przypadkach mechanizm bilansowania pozwolił na redukcję zobowiązań kredytobiorcy o 10% - 11%. Wyjątek stanowi oferta mBanku, który pobiera wysokie opłaty i prowizje z tytułu bilansowania. Żeby to odrobić konieczne jest wyłożenie kilku tysięcy złotych na rachunek bilansujący przynajmniej na początku spłaty kredytu – Polityka wspomnianego banku znacząco ogranicza skalę korzyści osiąganych przez klienta – mówi Marta Pawlikowska z Conse Doradcy Finansowi.

Warto też zwrócić uwagę na szacunki rocznej stopy zwrotu, którą można uzyskać w ramach bilansowania (patrz ostatnia kolumna powyższej tabeli). Najlepszy wynik to 3,28% w skali roku. Taka rentowność nie wydaje się imponująca. W obecnych warunkach inne elastyczne i bezpieczne formy lokowania kapitału (m.in. konta oszczędnościowe) generują wyższe zyski – podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.

Komentarze

Tagi

Czytaj też…

.jpg)

Czytaj na forum

- Co robić, by bank pożyczył więcej Liczba postów: 6 Grupa: Aktualności

- Prezent dla szefa - zegarek? Liczba postów: 68 Grupa: Trudne tema... Jeśli ma być coś praktycznego, to można pomyśleć o Mancie Alexa albo Kelly. Wyglądają elegancko, a przy okazji mają funkcje smartwatcha – powiadomienia, rozmowy...

- Mam poważny problem z nadwagą Liczba postów: 137 Grupa: Trudne tema... Aby zagrać w prawdziwym kasynie, musisz udać się do innego miasta i znaleźć hotel, w którym możesz to zrobić. Stawka może być bardzo wysoka. Nie możesz zabrać z...

- Co mi polecicie na taki wyjazd? Liczba postów: 64 Grupa: Trudne tema... Nieczęsto trafiam na miejsca, które potrafią połączyć potrzeby dzieci i dorosłych, ale BERGO Resort & Spa zdecydowanie należy do takich obiektów. Podczas planow...

- Polska branża budowlana dojrzewa cyfrowo. BIM cora... Liczba postów: 1 Grupa: Aktualności

Znajdź projekt

Społeczność budnet.pl ma już 21292 użytkowników

gości: 200

Zobacz wszystkich > Zobacz wszystkie galerie >