Podsumowanie roku 2010 i prognoza na rok 2011 na rynku powierzchni biurowych w Polsce

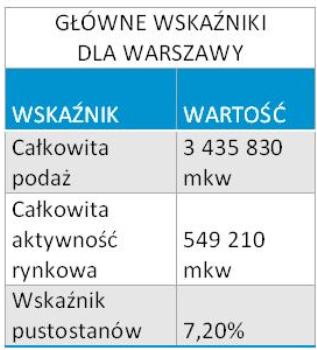

Rok 2010 to okres znacznej poprawy sytuacji na rynku powierzchni biurowych, zarówno w Warszawie jak i na rynkach regionalnych. Wśród największych miast najniższe wskaźniki pustostanów odnotowano we Wrocławiu (4,3%), Lublinie (6,1%) i Warszawie (7,2%).

Czytaj dalej

Najwięcej wolnych powierzchni biurowych znajduje się obecnie w Łodzi (25,6%) i Katowicach (22%). Przewiduje się, że ze względu na stosunkowo małą nową podaż i wysoki poziom popytu, wskaźniki te będą spadały. To główne wnioski dotyczące wolnej powierzchni biurowej w Polsce wynikające z najnowszego raportu rynkowego Colliers International.

Wzrosła aktywność najemców na rynku powierzchni biurowych w Polsce

WARSZAWA I ZARYS OGÓLNY

W stolicy poziom aktywności rynkowej w minionym roku był dwukrotnie wyższy od wolumenu zarejestrowanego w 2009 roku. Większa aktywność najemców, jak również lepszy niż przed rokiem dostęp do kredytów, przełożyły się na ożywienie wśród deweloperów. Nadal jednak ilość projektów wchodzących w fazę budowy jest ograniczona ze względu na wysokie wymagania instytucji finansujących. Ponieważ w budowie znajduje się obecnie stosunkowo niewielka ilość powierzchni, w połowie 2011 roku należy spodziewać się wystąpienia niedoboru powierzchni na wynajem. Będzie to miało wpływ na poziom pustostanów, który na koniec roku obniżył się nieco do ok. 7% i będzie nadal malał w 2011 roku.

WARSZAWA I PODAŻ

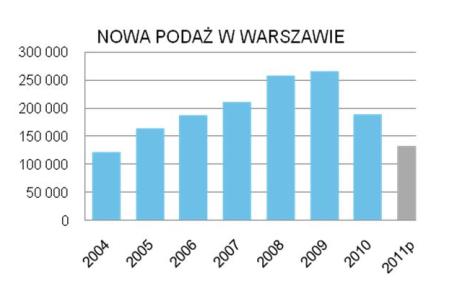

W minionym roku oddano do użytku 188 400 mkw nowych biur, co stanowi 27% spadek w porównaniu do roku 2009. Ponad 60% nowej powierzchni ukończono w dwóch strefach południowych – Górnej (64 640 mkw) oraz Dolnej (54 000 mkw). Największe nowe projekty oddane do użytku w minionym roku to: Poleczki Business Park (Płd Dolna: 45 000 mkw), New City Mokotów (Płd Górna: 35 000 mkw), Crown Square (Zachodnia: 17 000 mkw) oraz Zebra Tower (Obrzeża Centrum: 17 000 mkw). W 2011 roku możemy spodziewać się jeszcze mniejszej podaży. Spośród projektów planowanych na przyszły rok około 132 650 mkw znajduje się w aktywnej budowie. Jedna trzecia tej powierzchni pojawi się w centrum miasta.

WARSZAWA I POPYT

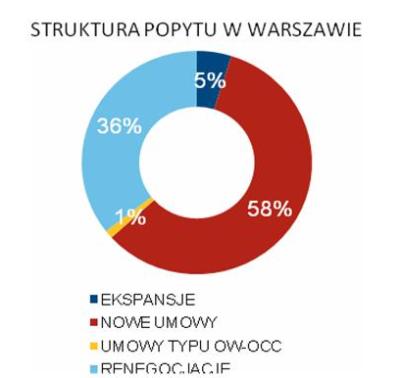

Poziom popytu w 2010 roku powrócił do wyników osiąganych w latach prosperity. W sumie wynajęto 549 210 mkw (wzrost o ponad 90% w stosunku do 2009 roku). Nie należy jednak zapominać o tym, że nadal znaczną część aktywności stanowią renegocjacje i przedłużenia umów (36%). Pozytywnym trendem rynkowym jest wzrost udziału umów typu pre-lease (12%) oraz ekspansji (5%). Mimo iż udział ekspansji w całkowitej aktywności nadal utrzymuje się na niewysokim poziomie, to nastąpiło zwiększenie liczby tego typu transakcji. Świadczy to o poprawie sytuacji najemców.

Zauważalny jest także wzrost liczby dużych umów najmu. Podpisano aż 16 umów na powierzchnię powyżej 5000 mkw (w 2009 roku zawarto tylko 4 takie transakcje). Największe transakcje minionego roku to w dużej mierze renegocjacje/przedłużenia dotychczasowych umów. Były to m.in. Bank Pekao SA w Lipowy Office Park (38 450 mkw), Orange w Renaissance Tower (17 400 mkw), Deutsche Bank w budynku Focus (10 000 mkw) oraz HP (10 300 mkw) w University Business Center. Największe nowe umowy najmu zawarły Grupa Aviva w Platinium Business Park IV (pre-lease, 13 050 mkw) oraz PZU w Empark Sirius (12 500 mkw). Wśród najemców dominowały firmy z sektora finansowego oraz IT. Kilka znaczących umów zostało podpisanych również przez instytucje z sektora publicznego, m.in. MSZ oraz ZTM.

WARSZAWA I WOLNE POWIERZCHNIE

Poziom pustostanów w Warszawie utrzymywał się przez cały rok na podobnym poziomie powyżej 8%, by na koniec roku nieco się obniżyć do 7,2%. Również w centrum Warszawy w IV kwartale dostępność powierzchni zmniejszyła się pomimo wyprowadzki kilku najemców do innych dzielnic. Ponieważ w budowie znajduje się ograniczona ilość nowych projektów możemy oczekiwać dalszego obniżania się współczynnika wolnych powierzchni.

WARSZAWA I STAWKI CZYNSZU

Począwszy od końca I kwartału stawki najmu pozostawały przez cały rok na niemal niezmienionym poziomie. Stawki wywoławcze w centrum Warszawy wahają się w większości budynków od 18 do 25 EUR/mkw, chociaż w kilku nieruchomościach powierzchnie oferowane są poniżej 18 EUR/mkw. Poza centrum stawki są znacznie niższe, w większości budynków na Mokotowie i Ochocie wahają się między 12 a 16 EUR/mkw. Korzystna dla najemców sytuacja rynkowa znalazła swoje odbicie w oferowanych przez wynajmujących zachętach finansowych (np. wakacje czynszowe, dodatkowy budżet na wykończenie powierzchni).

WARSZAWA I PROGNOZY

„W najbliższych miesiącach sytuacja na rynku powierzchni biurowych w Warszawie powinna pozostać stabilna”. – mówi Marcin Kania, partner w Dziale Powierzchni Biurowych Colliers International i dodaje – „Możemy spodziewać się, że wielu najemców skorzysta ze sprzyjających im warunków rynkowych i renegocjuje dotychczasową umowę najmu lub przeprowadzi się do tańszej lokalizacji. Wysoki poziom popytu oraz niewielka ilość projektów wchodzących w fazę realizacji przyczynią się do spadku dostępności powierzchni, co pociągnie za sobą zmianę sytuacji na korzyść wynajmujących w drugiej połowie roku”.

MIASTA REGIONALNE I ZARYS OGÓLNY

2010 rok przyniósł ożywienie również na rynkach regionalnych, gdzie znacząco wzrósł popyt na powierzchnie biurowe. Na ośmiu największych rynkach regionalnych ukończono nowe budynki o łącznej powierzchni ponad 216 200 mkw. Jednocześnie mniej projektów wkroczyło w fazę budowy, dlatego w 2011 roku spodziewamy się nieco mniejszej nowej podaży.

MIASTA REGIONALNE I PODAŻ

Ilość nowych powierzchni biurowych oddanych do użytku w 2010 roku jest porównywalna z nową podażą w latach 2008-2009. Najwięcej nowych biur pojawiło się w Krakowie (54 140 mkw) oraz w Katowicach (47 610 mkw). Dzięki tak dużej nowej podaży Kraków utrzymał pozycję drugiego co do wielkości po Warszawie rynku powierzchni biurowych w Polsce. Największe obiekty oddane do użytku w minionym roku to Centrum Biurowe Francuska (21 470 mkw) oraz Katowice Business Point (17 500 mkw) w Katowicach, University Business Park B w Łodzi (18 760 mkw), Vinci Office Center (18 720 mkw) w Krakowie oraz Wojdyła Business Park we Wrocławiu (17 000 mkw). Obecnie w budowie znajduje się blisko 242 000 mkw powierzchni biurowych, z czego ukończenie około 150 000 mkw planowane jest na 2011 rok. Najwięcej nowej podaży ma trafić na rynek w Krakowie i Trójmieście. Będą to m.in.: druga faza Quattro Business Park (Kraków) oraz Olivia Gate (Gdańsk).

MIASTA REGIONALNE I POPYT

Miniony rok charakteryzował się wysoką aktywnością najemców. Największą popularnością cieszył się Kraków, gdzie wolumen transakcji (ponad 80 000 mkw) znacznie przewyższył aktywność w innych miastach. Największe umowy 2010 roku to: IBM w Wojdyła Business Park (17 000 mkw), Capgemini w Quattro Business Park (10 000 mkw), Motorola w Green Office (11,840 mkw) oraz renegocjacje umów Thomson Reuters w Baltic Business Center w Gdyni (9045 mkw) i NSN we Wrocławskim Parku Biznesu (7380 mkw). 2010 rok to również okres dalszego rozwoju sektora SSC/BPO w Polsce. Swoje centra usługowe otworzyły między innymi IBM, Sony Pictures, McKinsey, Nordea Bank, Nycomed.

MIASTA REGIONALNE I WOLNE POWIERZCHNIE

W porównaniu z końcem 2009 roku poziom pustostanów najbardziej wzrósł w Katowicach (z 10,3% do 22%) i Trójmieście (z 10,5% do 16,6%), co spowodowane było oddaniem do użytku nowej powierzchni, która w dużym stopniu pozostała niewynajęta. W Krakowie wskaźnik wolnej powierzchni nie uległ tak znaczącej zmianie pomimo wysokiej nowej podaży. Spadek wskaźnika zanotowały Łódź (z 30% na 25%) oraz Wrocław (z 9% do 4%), który obok Lublina i Szczecina dysponuje najniższym poziomem wolnej powierzchni. Choć zarówno w Łodzi jak i w Katowicach zanotowano wysoki poziom popytu w porównaniu z rokiem poprzednim, to nadal charakteryzują się one najwyższymi współczynnikami niewynajętej powierzchni.

MIASTA REGIONALNE I STAWKI CZYNSZU

Stawki najmu utrzymywały się na podobnym poziomie przez cały rok. Właściciele niektórych budynków z wysokim poziomem pustostanów zdecydowali się na ich obniżenie. Wywoławcze stawki czynszu w miastach regionalnych kształtują się między 12 a 15 EUR/mkw. Średnie stawki czynszu w Łodzi i Katowicach należą do najniższych i kształtują się na poziomie 11-13 EUR/mkw.

MIASTA REGIONALNE I PROGNOZY

„Podobnie jak w Warszawie sytuacja na rynkach regionalnych pozostanie przez kilka najbliższych miesięcy stabilna i w miastach z dużą ilością pustostanów będzie sprzyjać najemcom.” – mówi Marek Ciunowicz, partner w Dziale Powierzchni Biurowych Colliers International – „Jeśli utrzyma się wysoki poziom popytu, dostępność powierzchni zacznie powoli maleć, przywracając równowagę rynkom, zwłaszcza w Łodzi i Katowicach. Ze względu na niewystarczającą ilość dostępnej powierzchni we Wrocławiu w 2011 roku możemy spodziewać się wzrostu stawek czynszu”.

2011-02-16

Źródło: Colliers International / budnet.pl

Komentarze

Tagi

Czytaj też…

.jpg)

Czytaj na forum

- Psychiatra Liczba postów: 2 Grupa: Trudne tema... Dbanie o zdrowie psychiczne nie powinno być odkładane. Świadomość objawów i wiedza o możliwościach skorzystania z pomocy mogą ułatwić podjęcie decyzji o konsult...

- Krzesła do biura Liczba postów: 1 Grupa: Trudne tema... Szukam sklepu, w którym kupię solidne krzesła do biura. Jaki polecacie?

- Jak reklamować się w sieci? Liczba postów: 25 Grupa: Trudne tema... W dzisiejszych czasach reklama internetowa to nie tylko opcja, ale konieczność dla każdej firmy. Warto skorzystać z profesjonalnych metod, takich jak marketing....

- Prezent dla kobiety? Trudna sprawa Liczba postów: 185 Grupa: Trudne tema... Ja swojej kupiłem na urodziny duże podświetlane lustro w pofalowanym kształcie i bardzo się ucieszyła. Chciałem, aby było praktycznie i solidnie, więc znalazłem...

- Escape Room Liczba postów: 1 Grupa: Trudne tema... Escape Room Katowice - jaki polecacie? Szukam fajnej miejscówki na wypad ze znajomymi w weekend.

Znajdź projekt

Społeczność budnet.pl ma już 19897 użytkowników

gości: 179

Zobacz wszystkich > Zobacz wszystkie galerie >